建設業の売上計上基準の種類は?売上高と兼業売上高の違いも解説

目次

建設業の売上計上基準は、工事が完成し、建築物を引き渡したタイミングになります。

ただし、一口に売上計上基準と言ってもさまざまな種類があるため、特徴を理解して適切な売上基準を採用する必要があるのです。

そこでこの記事では、

- 売上計上基準の概要

- 建設業における売上計上基準の種類

- 売上高と兼業売上高の違い

- 建設業の損益計算書に記載する際の注意点

などを詳しく解説します。

記事後半では、売上計上・経費処理に役立つ「作業日報」や「工事台帳」についても解説しているので、ぜひ最後まで読み進めてみてください。

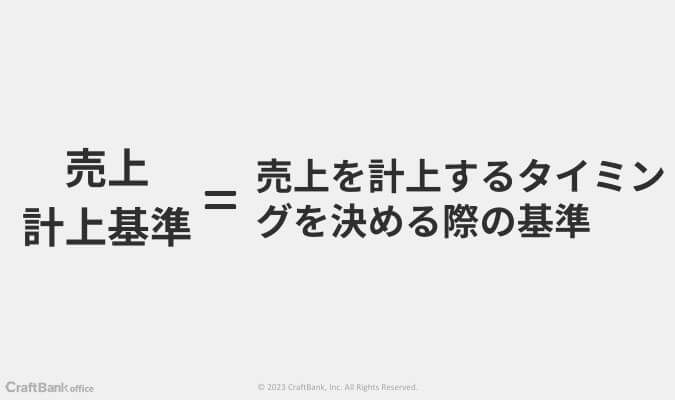

売上計上基準とは「会計処理において、売上を計上するタイミングを決める際の基準」のこと

売上計上基準とは、会計処理において、売上を計上するタイミングを決める際の基準のことです。

たとえば、リフォーム会社であれば、依頼を受けたあとに契約を行い、代金の一部を前金として受け取り、工事完了後に残金を請求し入金してもらう流れがあります。

売上計上基準は、この流れのなかで、いったいどのタイミングを基準に売上を計上するかということです。

売上計上基準は「実現主義」が原則

売上計上基準の原則は「実現主義」です。

実現主義とは、受注した段階やお金が振り込まれた段階ではなく、商品を納品したりサービスを提供したりした段階のことです。

企業会計の原則では、「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る」と定義されています。

そもそも「売上」の発生時期を正確に特定するのは難しいです。

なぜなら、営業や案件受注、打ち合わせ、工程表作成、外注先への依頼などを経て徐々に「売上」につながるからです。

そのため、企業会計の原則にあるように、売上は「実現主義」で計上します。

建設業ならではの会計処理の特徴

建設業の会計処理は非常に特殊で、多くの業者が悩まされるポイントです。

企業会計の原則において、売上は「実現主義」で計上すると伝えましたが、建設業における売上は、基本的に「完成物を引き渡した日」に計上します。

ただし、建設業は案件の受注から建物の引き渡しまでが長期化することも珍しくなく、長い場合は完成までに数年がかかるケースもあります。

工期が長期化するだけではなく案件ごとでの売上金額が大きいことが、売上や工事原価の計上方法に影響を与えるのです。

計上のタイミングを間違えることで、利益に大きく影響しますし、税務調査の対象にもなりやすくなります。

そこで、建設業界ならではの売上計上基準を理解しておく必要があります。

建設業における売上計上基準の種類は2種類

建設業における売上計上基準の種類には、大きく以下の2つに分類されます。

- 工事完成基準

- 工事進行基準

簡単な違いは以下の表のとおりです。

工事完成基準 | 工事が完成し目的物の引き渡しを行った時点で計上する |

工事進行基準 | 工事の進行状況に合わせて、複数回に分けて計上する |

工事完成基準は、さらに「完成引き渡し基準」と「部分完成基準」に分けられます。それぞれ詳しく解説するので読み進めてみてください。

工事完成基準

工事完成基準とは、売上や費用を計上するタイミングを「工事が完成し目的物の引き渡しを行った時点」とする売上計上基準のことです。

一般的には、数年・数十年といった大規模な工事ではなく、数日から数ヵ月単位で完成する建設工事の際に適用されます。

工事完成基準のメリットは、契約から売上計上するまでの期間が短いことです。

工期の短い工事に適用されることが多いため、案件を受注してから工事の開始・完成までがスムーズに進みやすい傾向にあります。

ただし、簡単に始められる工事だからこそ案件の詳細が定まる前に始まってしまい、工事途中での修正が発生しやすく、施工側の負担が大きくなるのがデメリットです。

また、工事完成基準は「完成引き渡し基準」と「部分完成基準」に分類されますので、それぞれ解説します。

完成引き渡し基準

完成引き渡し基準とは、建設工事において、引き渡し日として合理的であると認められる日に計上する会計処理のことです。

引き渡し日としては、以下の日が挙げられます。

- 工事が終了した日

- 相手が指定する場所に納品・搬入した日

- 相手が検収をした日

- 相手が建築物を使用した日 など

一口に建設工事といってもさまざまですので、工事の種類や性質、契約の内容によって引き渡し日と認定される日が異なります。

そのため、いざ売上計上した際には赤字になっているケースもあるので、契約内容の詳細を定めたりこまめな原価管理を行ったりするようにしましょう。

引き渡し日の証明をするためにも、日頃から納品書や伝票処理の控え、領収書などが紛失しないように保管しておくことが大切です。

部分完成基準

部分完成基準は、建設工事の一部が完成した時点で工事代金を支払うことです。

例えば、一つの契約で複数現場の工事を請け負う場合など、工事がある一定の状況まで進んだら工事代金を支払う契約ができます。

ただし、部分完成基準では、代金を受け取っていますが建築物を引き渡していません。

そのため、入金は「売上」にはならず「未成工事受入金」になり、支払った工事原価は「未成工事支出金」になります。

工事が完成し引き渡したあとに、それぞれを売上と工事原価として計上することで、本来の売上と工事原価になるのです。

工事進行基準を採用する場合には、部分完成基準は採用できないため注意が必要です。

工事進行基準

工事進行基準とは、長期間にわたる工事の際に採用される方法で、工事の進行状況に合わせて、複数回に分けて計上する会計処理です。

工事進行基準が認められるのは、以下2つの場合と決められています。

- 工期が「長期の大規模工事」にあたる場合

- 長期の大規模工事にあたらない場合でも、「進捗部分について成果の確実性」が認められる場合

工事進行基準を採用することで、工事の売上高や工事原価を、対象の事業年度終了時における工事の進捗割合に応じて計上できます。

建設工事の売上高と兼業売上高の違いとは

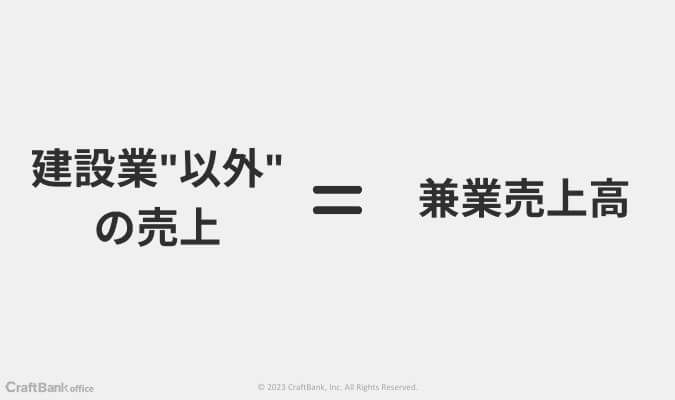

建設業者のなかには、建設事業だけではなく、不動産の売買・賃貸や建設資材の販売事業を兼業している業者も少なくありません。

このように、建設業以外の事業で得られた売上高を「兼業売上高」といいます。

建設業においては、建設工事における売上高と兼業売上高を明確に分ける必要があります。

なぜなら、工事によって発生した利益を正しく把握するには、工事売上高と工事原価の把握が不可欠だからです。

正しい利益を把握するには、工事で発生した売上・原価とそれ以外の事業で発生した売上・原価を分けて計上する必要があります。

また、損益計算書においても「建設業で発生した売上高」と「建設業以外で発生した売上高」を区別して計上することが重要です。

建設業の損益計算書に記載する際の注意点

建設業の損益計算書に記載する際の注意点として、「完成工事原価」と「兼業事業売上原価」に分けて解説します。

完成工事原価と完成工事原価報告書

工事に使用した原価の内訳は「完成工事原価報告書」に記載し、建設業を営む法人は、毎年、決算書として完成工事原価報告書を作成する必要があります。

完成工事原価報告書に記載する必要があるのは、以下の内容です。

- 工事にかかった材料の購入費用

- 工事に関わった作業員や職人への賃金

- 工場を外注した際の外注費用

- それ以外の工事に関わった費用

注意点として、完成工事原価報告書には未完成分の工事原価を含めないようにしましょう。

また、損益計算書の完成工事原価は、完成工事原価報告書の金額と一致しておかなければなりません。

工事原価について詳しく知りたい人は、以下の記事を参考にしてください。

>>>工事原価とは?工事原価を構成する4つの要素や粗利益を増やす方法も解説

兼業事業売上原価と兼業事業売上原価報告書

兼業事業による売上を上げている建設業者は、損益計算書に兼業売上高の金額である兼業事業売上原価を記載する必要があります。

併せて、兼業事業売上原価報告書の作成も欠かさずに行います。

兼業事業売上原価に記載する内容の一例は、以下の通りです。

- 商品の仕入れコスト

- 製造に伴うコスト

- サービス提供に伴う経費 など

完成工事原価と同様に、損益計算書に記載する兼業工事原価は、兼業事業売上原価報告書に記載している金額と同じでなければなりません。

売上計上・経費処理でミスを出さないポイント

建設業において、売上計上と経費処理でミスを出さないためには、受注する案件を正しく管理する必要があります。

また、作業ごとで細かく工事内容を説明できるように、社内で案件管理の書類やフォーマットを統一することが大切です。

作業日程を作成し作業員の管理を行う

作業日程を作成することで、タスクの割り振りや作業の進捗管理が可能であり、作業員の労働時間や賃金などに関して正確な情報を記録として残せます。

作業日報を活用することで、工事規模による必要作業人員の算出にも役立つため、予算作成や原価管理にも役立つでしょう。

作業日報について詳しく知りたい人は、以下の記事を参考にしてください。

>>>作業日報の目的は?メリットや作成するコツについても詳しく紹介!

工事台帳を作成し各費用を漏れなく記載する

工事台帳は、工事における原価と利益の記録・集計・管理を行うための台帳です。

そのため、売上計上において欠かせないツールと言えるでしょう。

工事台帳に記載する内容は、大きく以下の4つです。

- 材料費

- 労務費

- 外注費

- 経費

工事台帳は、税務調査が入った場合の証拠としても役立つため、抜け漏れがないように作成しましょう。

工事台帳について詳しく知りたい人は、以下の記事を参考にしてください。

>>>工事台帳とは?作成目的やエクセルでの作り方、各方法のメリット・デメリットを解説

まとめ

この記事では、建設業における売上計上基準について、建設業ならではの会計処理の特徴や売上計上基準の種類、売上高と兼業売上高の違いなどを解説しました。

売上計上の原則は、商品を納品したりサービスを提供したりしたタイミングの「実現主義」です。

建設業における売上は、基本的に「完成物を引き渡した日」に計上します。

正しい売上・経理の処理ができるように、作業員の業務時間や工事にかかる材料費の把握をしておくのが大切です。

建設業の事務作業を大幅に効率化できるのが、弊社クラフトバンクが提供するデジタルツール「クラフトバンクオフィス」です。

これまで数多くの建設業に携わる企業様に導入させていただき、大変ご満足いただいております。

建設業の原価改善・売上アップに興味のある方は、ぜひ無料資料をダウンロードしてみてください。