工事原価とは?工事原価を構成する4つの要素や粗利益を増やす方法も解説

目次

建設業の工事において必ず把握するべき項目が「工事原価」です。

会社の利益を把握するためにも、利益を増やすためにも工事原価を知ることは欠かせません。

この記事では、以下の内容について解説していきます。

工事原価についての理解を深めて、会社の利益向上の参考にしてください。

弊社クラフトバンクでは「クラフトバンクオフィス」という建設業の原価管理を効果的に行えるツールを提供しております。

クラフトバンクオフィスを使えば、日報や勤怠、入出金管理、在庫管理など日々の業務をひとつのシステムで集計することが可能になります。

クラフトバンクオフィスの詳細は、サービス資料をダウンロードしてご覧ください。

工事原価とは

「工事原価」とは、1つの工事を終わらせるまでにかかる費用のことです。「完成工事原価」とも言います。

また、工事原価に販管費と一般管理費も含めた「総原価」というものもあります。

- 販管費……受注活動や販売にかかった費用

- 一般管理費……企業全般の管理にかかった費用

工事原価は、工事が終了した時点で費用に計上されます。しかし、未完成工事の原価に関しては「未成工事支出金」としての処理が必要です。

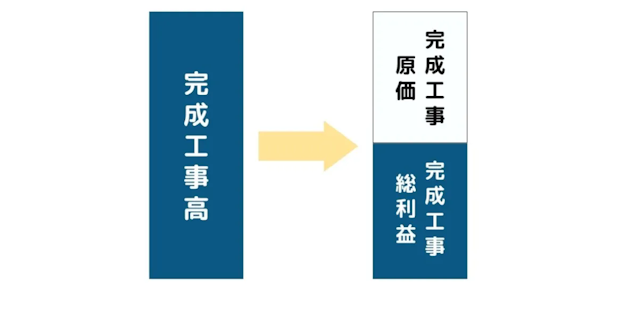

完成し引き渡し後、完成工事高が計上されると同時に完成工事原価に振り替えられます。

また、粗利益を算出するためにも、工事原価の把握は必須です。

完成工事高(売上)から完成工事原価(原価)を引くことで、「完成工事総利益(粗利益)」が出てきます。

建設業の利益に関しては「建設業の利益率の目安は25%と4% !利益を増やすための方法も紹介 」も参考にしてください。

商品がある場合の原価計算は仕入先からの請求書などで把握しやすいですが、建設業は「労働力に対する費用」や「外注費」なども原価になるので、容易に把握することができません。

そのため、建設業の原価管理は難しいと言われています。

工事原価の分類

工事原価は「構成要素」と「工事との関連」によって分類できます。

- 工事原価の4要素

- 「直接工事費」「間接工事費」について

それぞれ解説していきます。

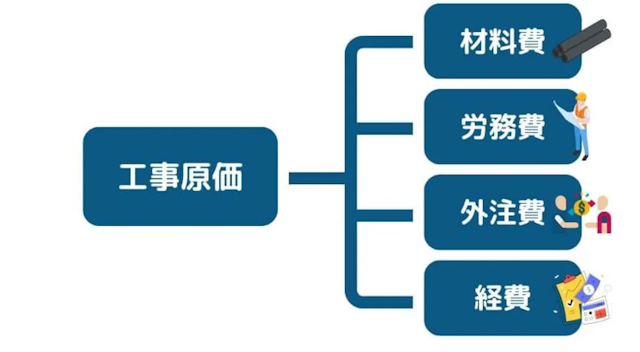

工事原価を構成する4つの要素

工事原価を構成する要素は以下の4つです。

- 材料費……工事に使用するために仕入れた費用

- 労務費……自社で工事にかかった労働力に対する費用

- 外注費……他社に工事を外注した際にかかった費用

- 経費……材料費・労務費・外注費、これらどれにもに当てはまらない費用

一般的な企業で使われる「材料費」「労務費」「経費」の他に「外注費」が追加されています。

建設業の場合、下請けに外注することが多いため外注費が多くなりやすいです。

「直接工事費」「間接工事費」について

工事原価は対象の工事に対して関係あるかどうかによって、「直接工事費」と「間接工事費」に分類されます。

- 直接工事費……対象工事の施工に直接かかる費用(材料費や労務費、直接経費など)

- 間接工事費……対象工事の施工そのものではなく間接的にかかる費用(共通仮設費や現場管理費、一般管理費など)

正確な原価を把握するためにも「直接工事費」と「間接工事費」に分類されることは覚えておきましょう。

工事原価を把握するメリット

工事原価を把握するメリットは以下の2つです。

- 見積もりの精度が上がる

- 利益向上につながる

1つずつ解説していきます。

見積もりの精度が上がる

工事原価を把握するメリットの1つめは「見積もりの精度が上がること」です。

建設業界ではどんぶり勘定で見積もり作成する人もいますが、根拠のない見積もりは提出先からの信用が落ちてしまう可能性があったり、赤字工事の原因になったりします。

一方、原価をしっかりと把握していれば、根拠のある正確な見積もりを提出できます。

また、見積もりと実際の工事でかかる費用に大幅なズレが無くなり、赤字工事を防ぐことにもつながるでしょう。

利益向上につながる

工事原価を把握することは、利益向上につながります。

粗利益は「完成工事高(売上)-完成工事原価(原価)」で求められますが、肝心の完成工事原価を把握していないことには、粗利益が出ているかどうかわかりません。

感覚的に「今回の工事は割と利益出てそうだな」と済ましてしまっている会社もあることでしょう。

しかし、どんぶり勘定のような原価管理では会社の利益向上にはつながりません。

「工事を何件も請けていたが、実際は赤字工事ばかりで経営が大変……」なんてことにも。

しっかりと工事原価を把握すれば、粗利益がどれだけ出ているか把握できます。

粗利益率を参考に、今後への改善点を見つけることもできるでしょう。

弊社が提供する「クラフトバンクオフィス」であれば、日報や勤怠、入出金管理、在庫管理など日々の業務をひとつのシステムで集計することが可能になります。すると、原価の見える化に繋がり、粗利益の把握もしやすくなります。

クラフトバンクオフィスの詳細は、サービス資料をダウンロードしてご覧ください。

工事原価の管理方法

工事原価を把握するメリットがわかったところで、次に「工事原価の管理方法」について解説していきます。

まず、工事原価を管理する流れは以下のとおりです。

- 実行予算の作成

- 工事台帳の作成

- 予算と実績の差異を確認

- 改善案の検討&実施

「実行予算の作成」や「工事台帳の作成」はエクセルや原価管理システムを利用して作るのが一般的です。

まずは「実行予算」を作ることで、目指す粗利益に対して工事原価はいくらかけられるのかを把握します。

その後、工事がはじまってからは「工事台帳」を作成して、当初設定した予算通りに進んでいるのか把握&管理しましょう。

そして工事が終わったら、実行予算と実際にかかった最終の工事原価を比べてみて、当初予定していた粗利益が取れているのか確認します。

粗利益が思ったよりも出なかった場合は、どこに原因があって、その原因に対して今後どの様に対処していくのか、といったことを考える必要があるでしょう。

また、想定よりも粗利益が出た場合には、プラスになった要因を把握して他のメンバーに共有することで会社の底上げにつながります。

実行予算や工事台帳の作成についてくわしく知りたい人は以下の記事を参考にしてください。

工事原価の計上タイミングは2つ

工事原価の計上タイミングには以下の2つがあります。

- 工事完成基準……工事が完了し、引き渡した段階で一括で売上を計上する

- 新収益認識基準……企業が得た収益を認識、計測、開示するための国際的な会計基準

2021年4月1日以後からは「新収益認識基準」が一部企業に対して強制的に適用され、これまでの「工事契約基準」という会計ルールは廃止になりました。

ただし、上場予定のない中小企業に関しては「新収益認識基準」は任意となっているため、「工事完成基準」を用いていても問題になることはありません。

粗利益の平均を業種ごとに紹介

工事原価を把握することで、粗利益がわかります。

一般社団法人の建設業情報管理センターが出している「建設業の経営分析(令和3年度)」(概要版)をもとに、業種別の平均粗利益を紹介します。

まず、業種の分類は以下のとおりです。

- 土木工事業……土木一式工事、舗装工事、しゅんせつ工事、水道施設工事、造園工事

- 建築工事業……建築工事一式

- 設備工事業……電気工事、管工事、機械器具設備工事、電気通信工事、消防施設工事など

- 職別工事業……大工工事、左官工事、とび、鉄筋工事、板金工事、塗装工事、防水工事、解体工事など

それぞれの業種ごとの令和元年〜令和3年までの平均粗利益率は以下のとおりです。

- 土木工事業……約24.8%

- 建築工事業……約19.3%

- 設備業……約29.6%

- 職別工事業……約27.8%

自社と同じ業種の平均粗利益率と比べてみてください。平均よりも高ければ、工事原価の削減や売上高の確保ができていることになります。

もしも、粗利益率が平均よりも低かった場合には、工事原価の改善や売上高の向上を目指す必要があるでしょう。

次の章では、粗利益を増やす方法について深掘りしていきます。

粗利益を増やす方法

粗利益を確保するためには、「売上を上げる」もしくは「工事原価を下げる」という2つの方法が一般的です。

それぞれの方法を見ていきましょう。

売上を上げる

「完成工事高(売上)-完成工事原価(原価)=粗利益」の「完成工事高(売上)」を上げることで粗利益は増えます。

100万円の工事を80万円で行えば粗利益20万円ですが、110万円の工事になれば30万円の粗利益になります。

売上を増やす方法としては「付加価値を高めること」です。

建設業において、新たなサービスや商品開発をすることで付加価値を付けるのは難しいでしょう。なので、まずは現在の顧客に目を向けて「どんなことに価値を感じてもらえているのか」を考えることが重要です。

たとえば、アフターサービスに満足してもらえているのであれば「◯年保証」といった形で打ち出すこともできます。

緊急メンテナンスなどの部署がある会社であれば、「緊急のメンテナンス対応まで可能」といったアピールも可能です。

自社において、「なにか付加価値を高めて売上を上げることはできないか」を検討してみてください。

注意点としては、提供する価値以上に金額を高め過ぎないようにしましょう。

顧客満足度も下がってしまいますし、予算の都合でそもそも工事を請け負えない可能性も出てきてしまいます。

工事原価を下げる

「完成工事高(売上)-完成工事原価(原価)=粗利益」の「完成工事原価(原価)」を下げることで粗利益は増えます。

100万円の工事を80万円で行えば粗利益20万円ですが、100万円の工事を70万円で行えれば30万円の粗利益になります。

工事原価を下げる方法はいくつかあります。

- 業務効率を上げる

- 材料費の値下げ交渉

- 適切な人員配置

- 施工方法の検討

原価を下げることを意識するだけでも行動は変わります。ただし、「原価を下げる」ではなく「品質を下げる」にならないように注意が必要です。

安価で粗悪な材料を使ったり、人件費削減のために手抜き工事をしたりすれば、工事原価は当然下げられます。しかし、同時に品質と顧客満足度も下がってしまうことでしょう。

当たり前ではありますが、品質を下げることなく工事原価を下げることが重要です。

まとめ:工事原価の適切な管理は利益向上につながる

今回の記事では、工事原価についてや粗利益について解説してきました。

記事の内容をまとめると以下のとおりです。

・工事原価とは1つの工事を終わらせるまでにかかる費用のこと

・工事原価は「完成工事原価」とも言う

・工事原価を構成するのは「材料費」「労務費」「外注費」「経費」の4つの要素

・工事原価の適切な管理は利益の向上につながる

工事原価について把握し適切な原価管理を行うことができれば、会社の利益向上に繋がります。

今回の記事が工事原価について見直すキッカケになれば幸いです。

弊社クラフトバンクでは「クラフトバンクオフィス」という建設業の原価管理を効果的に行えるツールを提供しております。

クラフトバンクオフィスを使えば、日報や勤怠、入出金管理、在庫管理など日々の業務をひとつのシステムで集計することが可能になります。

クラフトバンクオフィスの詳細は、サービス資料をダウンロードしてご覧ください。