実行予算とは?実行予算書の作り方をエクセルテンプレートを元に解説!

目次

建設業で利益を残すためには、「売上高を上げる」もしくは「原価を下げる」必要があります。

今回の記事テーマである「実行予算」は原価を下げるために用いられます。

工事の原価管理で必要な実行予算。

当初立てた実行予算と原価実績を定期的に比較すれば、さまざまなムダや問題点が浮かび上がってきます。

実行予算について理解を深めることで、会社の利益向上にもつながります。

ぜひこの記事を参考にしてください。

本文に入る前に少しだけ宣伝させてください!

弊社クラフトバンクでは、工事台帳・実行予算書のエクセルテンプレートを無料で提供しております。ぜひこの機会にダウンロードしてみてください。

実行予算とは

実行予算とは、「材料や人件費など工事にかかる費用を計算し予算を立てること」です。

工事の進行中にも、実行予算書をもとに原価管理をしていきます。

会社として利益を残すためには、売上高(完成工事高)に対してどのくらいの原価(完成工事原価)が掛かったのかを把握することが必要です。

なぜなら、粗利益は「完成工事高-完成工事原価」で求められるからです。

実行予算を作成することによって、工事にかかる費用が明確になり、当初想定していた利益を確保できるかどうか予想が付きやすくなります。

建設業の特殊なところは、工事がはじまる前に金額が決まることです。

毎回違う環境でイレギュラーがありながらも、決められた予算内で利益を残すことが求められます。

一般的に言われている、施工段階での現場努力による利益アップは3〜5%程度。

この数字を実現するためにも、実行予算を作ることはとても重要です。

建設業の"利益"に関して詳しくは「建設業の利益率の目安は25%と4% !利益を増やすための方法も紹介」をご覧ください。

実行予算の作成目的

実行予算を作成する目的は以下の3つです。

- 予算管理……細かい工事別の予算を把握する

- 原価管理……不確定要素の大きい工事中の原価をリアルタイムで管理する

- 担当者の能力向上……実行予算書を作り原価管理を徹底することで、原価や利益の意識を高める

実行予算書の作成は任意です。

任意とはいえ、会社に利益を残すためにも能力向上のためにも、実行予算は作ったほうが良いでしょう。

実行予算書の作り方をエクセルテンプレートをもとに解説

次は作成方法についてです。

ここからは弊社が無料でプレゼントしているエクセルテンプレートをもとに解説していきます。無料の実行予算書テンプレートはコチラからダウンロード可能です。

以下のリンクから無料でダウンロードできるので、運用のイメージをしながら実際にエクセルを触りながら記事を読み進めてみてください。

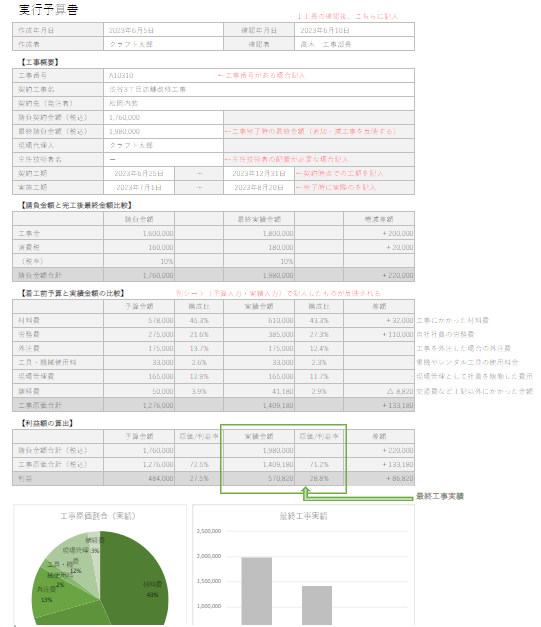

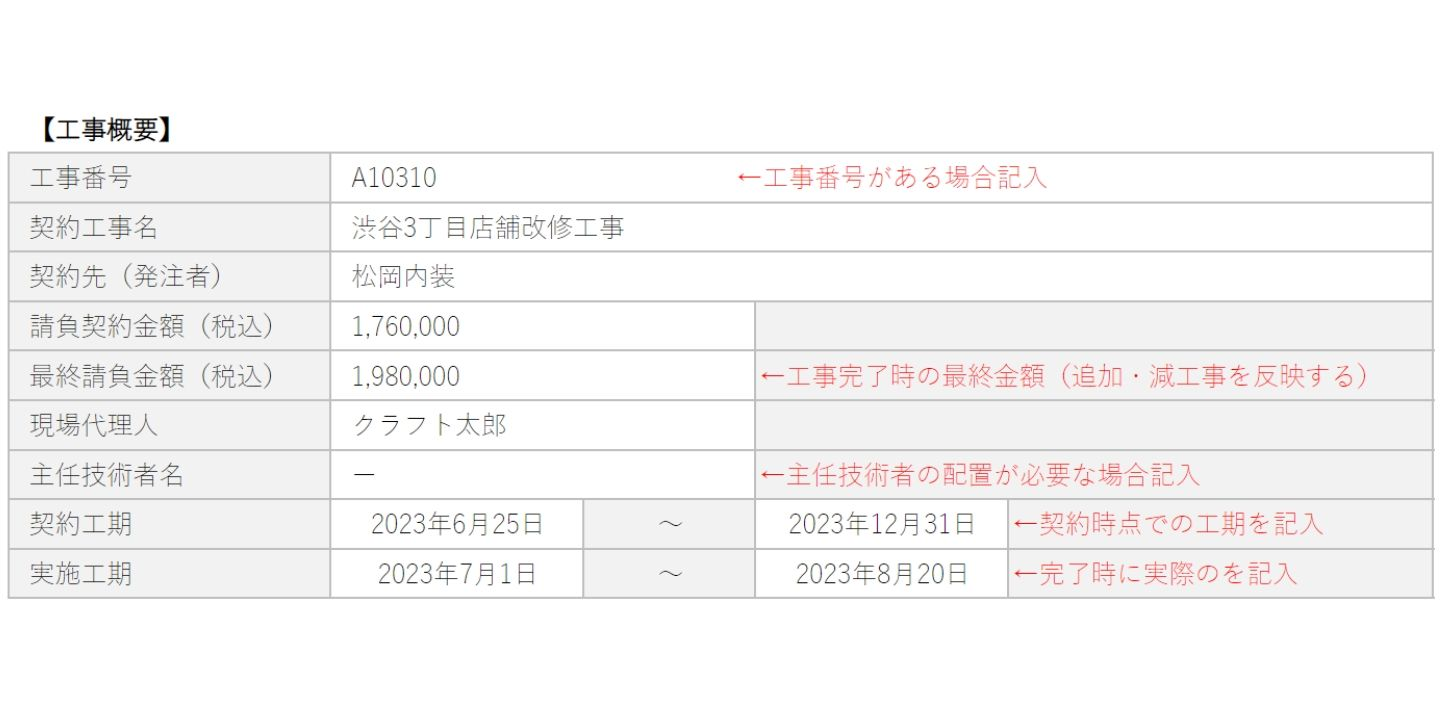

工事概要

まずは工事の概要を入力していきましょう。

- 工事番号……自社で管理してる工事番号のようなものがあれば

- 契約工事名

- 契約先

- 請負契約金額

- 最終請負金額……追加工事や工事が減ったことによって金額が変わった場合に入力

- 現場代理人

- 主任技術者

- 契約工期……契約時の工期

- 実施工期……実際に施工する工期

工事が始まる寸前は忙しくて手を付けられなくなりがちなため、契約が決まったらすぐに作成しておくと良いでしょう。

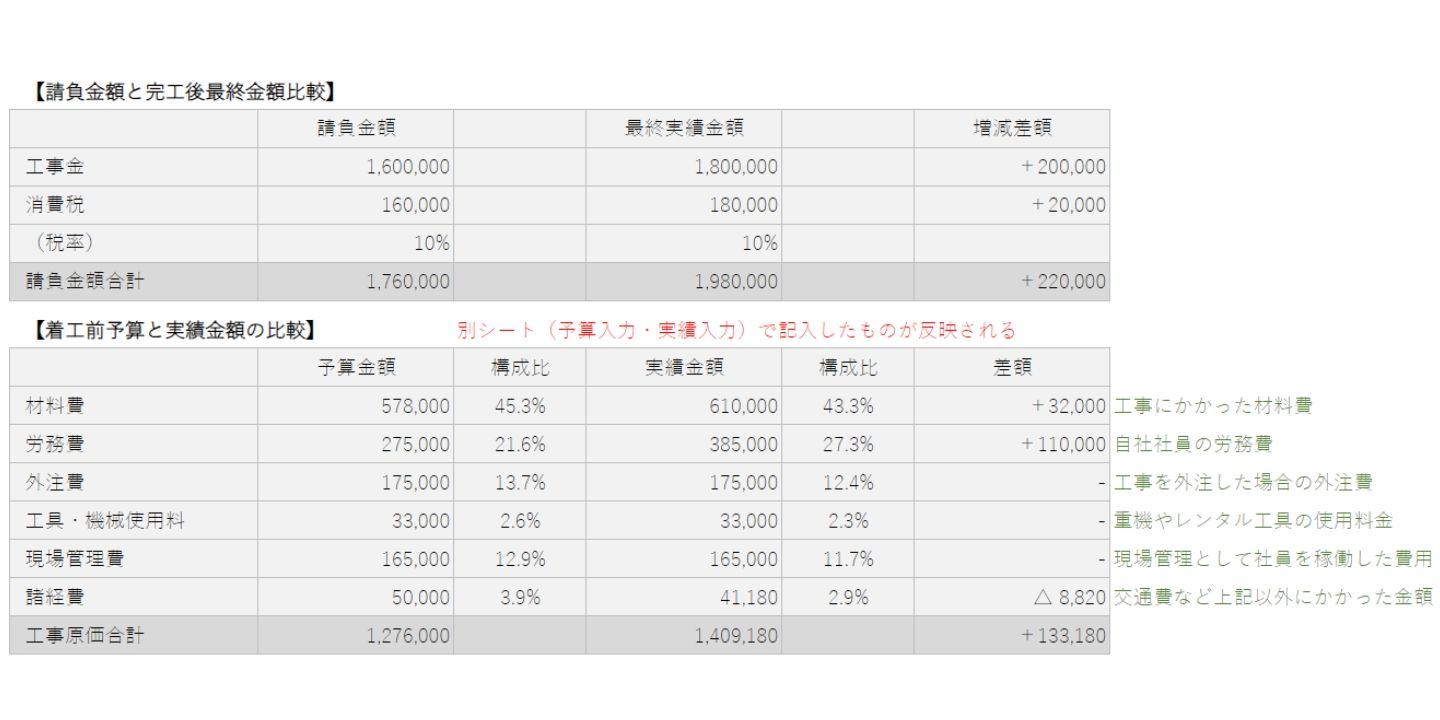

金額比較

次に工事が始まったら金額の比較をしていきます。

まずは、「請負金額」と「完工後最終金額」を入力しましょう。

そして、「予算入力シート」と「実績入力シート」に以下の項目を入力していきます。

- 材料費

- 労務費

- 外注費

- 工具・機械使用料

- 現場管理費

- 諸経費

それぞれのシートに入力した情報がトップページの【着工前予算と実績金額の比較】に反映されて、工事原価がひと目でわかるようになります。

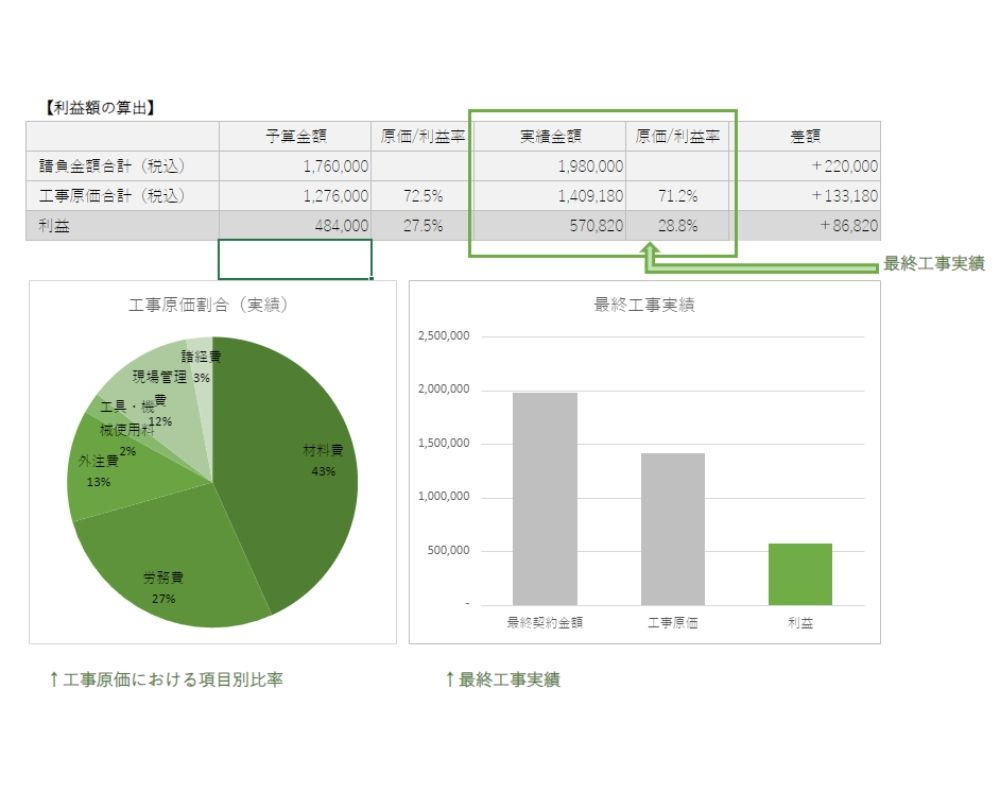

利益額の算出

最終請負金額と工事原価を比較することで、最終工事実績が出てきます。

そして、その下には

- 工事原価における項目別比率

- 最終工事実績

のグラフを設置するなどして、見える化すると良いでしょう。

ここまで紹介した「実行予算書エクセルテンプレート」を今なら無料でプレゼントしています。ぜひこの機会にダウンロードしてみてください。

原価管理システムで実行予算を作成するメリット・デメリット

実行予算作成には、建設業の原価管理に特化したソフトやアプリがおすすめです。

原価管理システムを使って作成するメリットは

- 属人的にならない

- 作業効率が上がる

- 工事原価の分析ができるので、利益向上につながる

- 見積もりや発注書なども一元管理できる

などがあります。

1つの案件に対して原価管理システム内で情報をまとめられます。

エクセルのように複数のシートで管理する必要がなくなるので、作業効率は飛躍的に上がります。

また、数字の分析がしやすくなるので、利益の向上にもつながることでしょう。

原価管理システムを使って作成するデメリットは

- 導入ハードルが高い

- 導入コストが掛かる

- システムに合わせた業務改善が必要

などです。

さまざまな原価管理システムがある中から、自社に合ったサービスを選定するのも難しいですし、導入・運用にコストもかかります。

「導入したけど、思ったよりもウチの会社には合わなかった……」といったことも考えられます。

導入の際には自社に合う原価管理システムを選定すること。また、原価管理システムに合わせて柔軟に業務を変えられるのか。を検討する必要があるでしょう。

実行予算書を使った原価管理の流れ

実行予算書作成の具体的な流れは以下のとおりです。

- 目標とする粗利益率の設定

- 見積もりをもとに原価を算出

- 予想した原価で予想粗利益率の算出

- 関係各所への確認

- 工事の進行に応じて内容を照合

- 実行予算と原価実績を比較し今後の対策or共有

それでは、1工程ずつくわしく見ていきましょう。

※工事の現場担当者が実行予算を作成する想定です。

目標とする粗利益率の設定

まずは「目標の設定」です。

目標が決まっていないと、予想される粗利益率を出したとしても、その数値が良いのかどうかわかりません。

そこで、目標の粗利益率を会社、もしくは部署として決めておくことが重要です。

目標とする粗利益率は工事の種類や、工期によっても異なります。

そのため「〇〇工事は20%、△△工事は18%」など、あらかじめ決めておくといいでしょう。

見積もりをもとに原価を算出

目標とする粗利益率を設定したら、見積もりをもとに予想される工事原価を算出していきましょう。

工事原価を構成する要素は以下の4つです。

・材料費……工事に使用するために仕入れた費用

・労務費……自社で工事にかかった労働力に対する費用

・外注費……他社に工事を外注した際にかかった費用

・経費……材料費・労務費・外注費、これらどれにもに当てはまらない費用

見積もりをもとに算出していく際には、実際に必要な工数や材料の量を算出することが重要です。

工事原価については「工事原価とは?工事原価を構成する4つの要素や粗利益を増やす方法も解説」も参考にしてください。

予想した原価で予想粗利益率の算出

工事にかかるであろう原価(実行予算額)を洗い出したら、次に「予想粗利益率」を出します。

この工程を踏まないと、実行予算の段階で目標とした粗利益率を達成できるのかどうかがわかりません。

予想粗利益率の出し方ですが、まず「予想利益"額"」を算出します。

計算式は「予想利益額=受注額-実行予算額」です。

そして「予想利益額÷受注額×100%」をすることで「予想粗利益"率"」が出ます。

関係各所への確認

原価の算出や予想される利益率も明確になり、実行予算書ができあがりました。

ここで1度

- 仕入・発注の担当者

- 別の工事担当者

- 最終承認を受ける上司

など、関係各所に確認してもらいましょう。

作成した本人では気が付かなかったミスや、項目の抜けなどが発見されるかもしれません。

また、工事での注意点なども聞いておくことで、施工時の参考にもなることでしょう。

初歩的なことではありますが、実行予算書に記載されている原価や粗利益率などは社外秘のものです。元請業者やお客様、協力業者には渡さないように気を付けてください。

工事の進行に応じて内容を照合

工事進行中は進行度に応じて「予算消化率」を確認しましょう。

予算消化率は「かかっている原価÷実行予算」で出ます。

たとえば、工事の進捗が70%なのに対して、予算消化率が50%であれば

- 発注漏れ

- 原価記載漏れ

などが考えられるでしょう。

また、逆のパターンも考えられます。

予算消化率が70%に対して、工事の進捗が50%であれば、当初の予算内で工事を終えられない可能性が出てきます。

この場合には、追加費用や施工方法など、対策の検討が可能になるでしょう。

実行予算と原価実績を比較し今後の対策or共有

工事終了後には、実行予算と原価実績を比較することが大切です。

実行予算と原価実績を比較することで、今後の対策や今回の工事での問題点・良かった点を共有できます。

社内で同じ失敗を繰り返すことがなくなったり、良いポイントを共有したりすれば、自ずと会社の利益は向上します。

「見積もり」と「実行予算」の違い

「最初に出す見積もりをそのまま実行予算にすればいいのでは?」と思う人もいるのではないのでしょうか。

「見積もり」と「実行予算」では、目的やタイミングが違うため別々に作った方が良いです。

下記に「見積もり」と「実行予算」の違いを箇条書きでまとめてみました。

見積もり

- 受注の意思決定のために工事がいくら掛かるかを算出するためのもの

- 概略施工計画に基づいて見積もりは行われる

実行予算

- 契約した金額内で利益を追求するために行うもの

- 原価低減が狙い

- 後々の工事へ活かせる重要な情報となる

- 現地の詳細調査や、本格的な施工計画書を参考にして実態に即した予算

「見積もり」は工事の前に作成されるものです。見積書の金額をもとに発注者との契約が行われます。

「実行予算」は工事受注後に作成されるものです。契約金額の範囲内で利益を出すために原価管理や工程管理などを工事中に行っていきます。

見積もり段階では、現地の詳細や本格的な施工計画が出ていないこともあるため、実行時の内容とは異なる可能性が高いです。

そのため、着工前に改めて実行予算を作成することが推奨されています。

まとめ:利益向上のためにも実行予算は重要

今回の記事では、実行予算書の概要から作成方法まで解説してきました。

記事の内容をまとめると以下のとおりです。

- 実行予算とは「材料や人件費など工事にかかる費用を計算し予算を立てること」

- 実行予算の目的は「予算管理」「原価管理」「担当者の能力向上」

- 見積もりは「受注の意思決定のため」

- 実行予算書は「決められた予算内で利益を追求するため」

- 実行予算書はエクセルのテンプレートか原価管理システムで作成する

実行予算の作成は任意ではありますが、作ることによるメリットは大きいです。

弊社クラフトバンクでは、工事台帳・実行予算書のエクセルテンプレートを無料で提供しております。ぜひこの機会にダウンロードしてみてください。