未成工事支出金とは?算出方法や注意点について解説

目次

建設業では、工事や製造の過程において多くの費用が発生します。これらの費用のうち、工事完成前の期末日までに収益に対応させることができない部分については、未成工事支出金として資産計上する必要があります。

本記事では、未成工事支出金について、以下の視点から解説します。

- 未成工事支出金を計算する方法

- 未成工事支出金を計上すべきタイミング

- 直接原価と間接原価について

- 未成工事支出金に含まれる勘定項目

- 未成工事支出金と税金の関連性

- 未成工事支出金の計上における注意点

- 未成工事支出金の仕訳事例

- 未成工事支出金の管理におけるポイント

未成工事支出金の適切な計上は、企業の収益を正しく算出する上で極めて重要です。本記事の内容を、未成工事支出金についての理解を深める際の参考情報としてお役立てください。

未成工事支出金とは

未成工事支出金とは、工事が完了する前に発生した支出のうち、まだ工事が完成していないために完成工事原価に含めることができない費用のことを指します。

これは、建設業や工事業を営む企業にとって、非常に重要な会計項目です。未成工事支出金を適切に管理することで、工事の進捗状況や財務状況を正確に把握することができます。

未成工事支出金を算出する方法

未成工事支出金は、直接原価と間接原価、すなわち工事に関連するすべての費用や支出を合算することで算出されます。

したがって、記帳漏れがあると「発生した経費を見逃して計上していない」という状態になりかねないため、十分に注意しなければなりません。

なお、直接原価と間接原価については、後述の内容を参考にしてください。

未成工事支出金を計上すべきタイミング

未成工事支出金は、関連する費用が発生した時点で記録されます。これは、商業簿記や税務処理においてよく使われる発生主義の原則に基づいています。

実際の業務では、支払いが行われた時点や請求書が到着した時点で計上されることが一般的です。

直接原価と間接原価について

未成工事支出金の理解を深めるには、直接原価と間接原価について理解しておくことも大切です。ここでは、直接原価と間接原価それぞれの概要について解説します。

直接原価

直接原価とは、特定の製品やプロジェクトに直接関連する費用を指します。これらの費用は、直接製品やプロジェクトに割り当てることができるため、正確な原価計算が可能です。建設業において、直接原価に含まれる項目は材料費・労務費・外注費などです。

間接原価

間接原価とは、特定の製品やプロジェクトに直接結びつけることが難しい費用を指します。これらの費用は、複数の製品やプロジェクトにわたって共通に発生するため、各製品やプロジェクトに適切に配賦する必要があります。

建設業における間接原価に含まれるのは、管理費や水道光熱費、交通費や保険料などです。

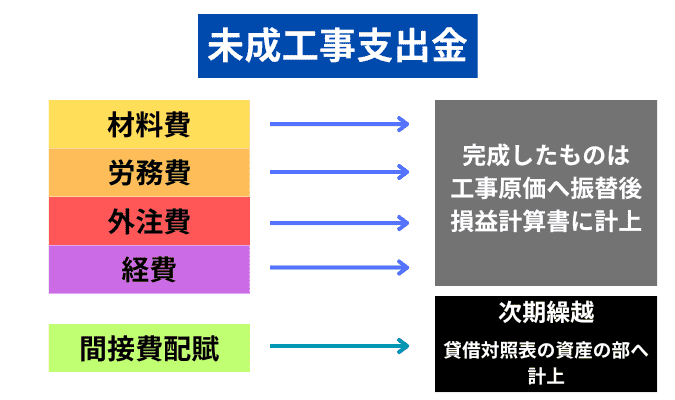

未成工事支出金に含まれる勘定項目

未成工事支出金(仕掛品)に含まれる主な費用項目は、材料費、労務費、外注費、そして経費です。

建設現場での材料費とは、砂利やコンクリート、鉄筋など、工事に必要な建設資材のことを指します。労務費は、現場で働く労働者への給与や法定福利費などの人件費を指します。

外注費は、作業の一部または全部を外部の業者に依頼した際の費用です。経費には、現場で使用する水道光熱費や、現場間の移動にかかる費用などが含まれます。

通常、これらの費用は工事が完了した時点で計上されますが、工事が未完成の場合は未成工事支出金として扱われます。なお、未成工事支出金に含まれるのは、直接工事にかかった費用であり、現場にいる事務員の給与は含まれません。

未成工事支出金は、一般会計では「仕掛品」に該当します。建設業会計では、未成工事支出金は非常に重要な勘定項目となります。

これは、工事に必要な材料費や外注費、経費などを、工事が完成するまで積み上げておく勘定科目であるためです。決算時には、未成工事支出金のうち完成した部分は工事原価に振り替えられ、損益計算書に反映されます。

また、次期へ繰り越される部分は貸借対照表の資産の部に計上されます。

未成工事支出金と税金の関連性

未成工事支出金に関しては、税務処理がやや複雑です。

まず、未成工事支出金が残っている段階では、その工事はまだ完了していないと見なされます。そのため、工事が完了していないと、完成品の納品や売上の計上ができず、工事にかかった費用も経費として計上できません。

法人税や所得税の算定において、これらの費用を反映するためには、建物や工事が完成していることが必要です。

したがって、実際には費用が発生しているにもかかわらず、未成工事支出金として資産に計上し、次期に持ち越す必要があります。このため、当期の所得税や法人税を低く抑えることができないケースが発生します。

翌期に建物が完成した場合には、未成工事支出金を取り崩し、工事にかかった費用を経費として計上することが可能となります。

消費税との関連性について

消費税は、工事の完成状況や進捗状況に関係なく課されます。

あくまでも消費税は、発生する各取引ごとにその都度課税されるものであり、特別な変更が生じるわけではありません。

未成工事支出金の計上における注意点

未成工事支出金の計上に際して注意すべき点は、以下のとおりです。

- 仕訳漏れに注意する

- 経費計上の基準を選択する

- 取引内容を正確に残しておく

- 税務調査の対象になる

ここでは、未成工事支出金の計上における4つの注意点について詳しく解説します。

仕訳漏れに注意する

未成工事支出金は、工事に関するすべての費用を含むため、仕訳漏れが発生しやすい傾向にあります。決算時には、すべての費用が正しく計上されているかを確認することが重要です。

経費計上の基準を選択する

未成工事支出金を経費として計上する際には、工事進行基準と工事完成基準のどちらかを選ぶ必要があります。工事進行基準を採用していない場合、未成工事に関連する入出金は損益計算書に反映されません。

取引内容を正確に残しておく

未成工事支出金の計上にあたり、取引内容を正確に記録することが重要です。未成工事支出金が漏れていたり、経費として計上するべきでない取引を含めたりしないように注意しましょう。

税務調査の対象になる

未成工事支出金の計上に誤りがあると、税務調査で指摘される可能性があります。誤って経費計上した場合、修正申告が求められることもあるため、慎重に処理することが必要です。

未成工事支出金の仕訳事例

ここでは、未成工事支出金の仕訳事例をいくつかのパターンごとにまとめています。

<工事現場で使用するための材料を100万円で購入した場合の仕訳>

- (借方)未成工事支出金:100万円

- (貸方)現金:100万円

<工事現場で働く作業員に対する賃金として、50万円を支払った場合の仕訳>

- (借方)未成工事支出金:50万円

- (貸方)現金:50万円

<外部業者に工事の一部を委託し、その費用として70万円を支払った場合の仕訳>

- (借方)未成工事支出金:70万円

- (貸方)現金:70万円

<工事が完了し、未成工事支出金を完成工事原価に振り替える場合の仕訳(未成工事支出金の合計が200万円と想定)>

- (借方)未成工事支出金:200万円

- (貸方)現金:200万円

未成工事支出金の管理におけるポイント

未成工事支出金の管理にはいくつかの重要なポイントがあります。

まず、未成工事支出金は「資産」として扱う必要があり、この点を常に意識することが求められます。この勘定科目は、意図的または偶発的に曖昧に計上されることが多いため、特に正確性に注意することが重要です。

直接原価については、材料の計上漏れや工事台帳への転記漏れが頻繁に発生するため、記載を確実に行いミスを防止することが必要です。また、間接原価は配賦する際に計算ミスが生じやすいので、配賦の正確性にも注意が必要です。

間接原価の算出は手間がかかるため、数量や時間などの基準を用いて配賦率を計算し、効率的に算出する方法も有効です。未成工事支出金はどんぶり勘定になりやすいため、会計ソフトを活用して厳密に管理することが推奨されます。

まとめ

この記事では、未成工事支出金の定義から算出方法、計上のタイミングや注意点、具体的な仕訳事例まで詳しく解説しました。

未成工事支出金は、工事が完了する前に発生する費用を適切に管理し、財務状況を正確に反映するための重要な会計項目です。未成工事支出金を正確に計算し、適切なタイミングで計上することで、企業の財務管理を強化することができます。

なお、未成工事支出金を適切に管理することで、企業の経営状況を正確に把握し、持続可能な成長を実現するための基盤を築くことができます。これらのポイントを押さえて、未成工事支出金の管理を徹底し、より高い業績を達成しましょう。