【建設業向け】試算表(試算書)とは?見積書との違いや読み方のポイントも解説

目次

試算表(試算書)は、建設業者が工事金額に対して、必要な費用を計算し最終的に残る利益を把握するために使用するツールです。

自社における利益の把握だけではなく、発注元に提供する見積書の作成にも欠かせません。

この記事では、試算表について作成する目的やタイミング、重要性について詳しく解説します。

また、ダウンロードしてすぐに活用できる設備工事業者用の試算書テンプレートを無料でご用意いたしました。

ぜひダウンロードして内容を確認しながら読み進めてみてください。

建設業における試算表(試算書)とは?

建設業における試算表(試算書)には、2つの考え方があります。

1つ目は、実際の工事にかかった費用を計算するためのツールであり、工事金額に対して利益がいくら残るかを計算するものです。

建設業者は、建物建築において材料費と外注費などを支払うため、売上高からそれらの費用を差し引いた金額を最終的な手残りとして計算する必要があります。

2つ目は、毎月の収支を確認するためです。

売上・利益の確認は、四半期や決算期で行うのが一般的ですが、試算表を作成して月次で確認することも大切です。企業は、月末に仕訳や帳簿への転記ミスを確認するためにも試算表の作成が必要になります。

この記事では、前者の実際の工事にかかる費用を計算するツールをメインに紹介していきます。

試算表を作成する目的

試算表を作成する目的には、以下の内容が挙げられます。

- 売上・必要経費・利益を把握するため

- 見積書を作成するため

- 正確な実行予算を作成するため

- 帳簿への転記ミスを無くすため

建築工事では、工事原価として「材料費」や「外注費」などがかかりますよね。

たとえば、「材料費は〇〇円で、業者Aは⬜︎⬜︎円、業者Bは××円、業者Cは〜」と工事に必要な金額を計算し、利益がいくら残るかを簡単に計算するわけです。

ただ、あくまでも試算で誤差や変更が出る可能性はありますが、利益を把握することで工事途中の材料費や外注費の追加にも対応できます。

このような背景から、自社の利益確保のためにも試算表はとても重要なのです。

試算表と見積書の違いは、誰が確認するか

試算表と間違われやすいものに見積書があります。この両者の違いは「誰が確認するか」です。

- 試算表……"施工会社"が自社の利益を計算するもの

- 見積書……工事に必要な費用や明細を"施主"が確認するもの

試算表は施工会社が自社の利益を計算するために作ると解説しました。つまり、確認するのは自社です。

一方、見積書は工事会社が作成し、確認するのは施主です。施主に対して必要な費用や費用の詳細を説明するために作成します。

試算表は必要費用から利益を算出し、見積書は算出した利益を乗せした金額を顧客に提示すると覚えておきましょう。

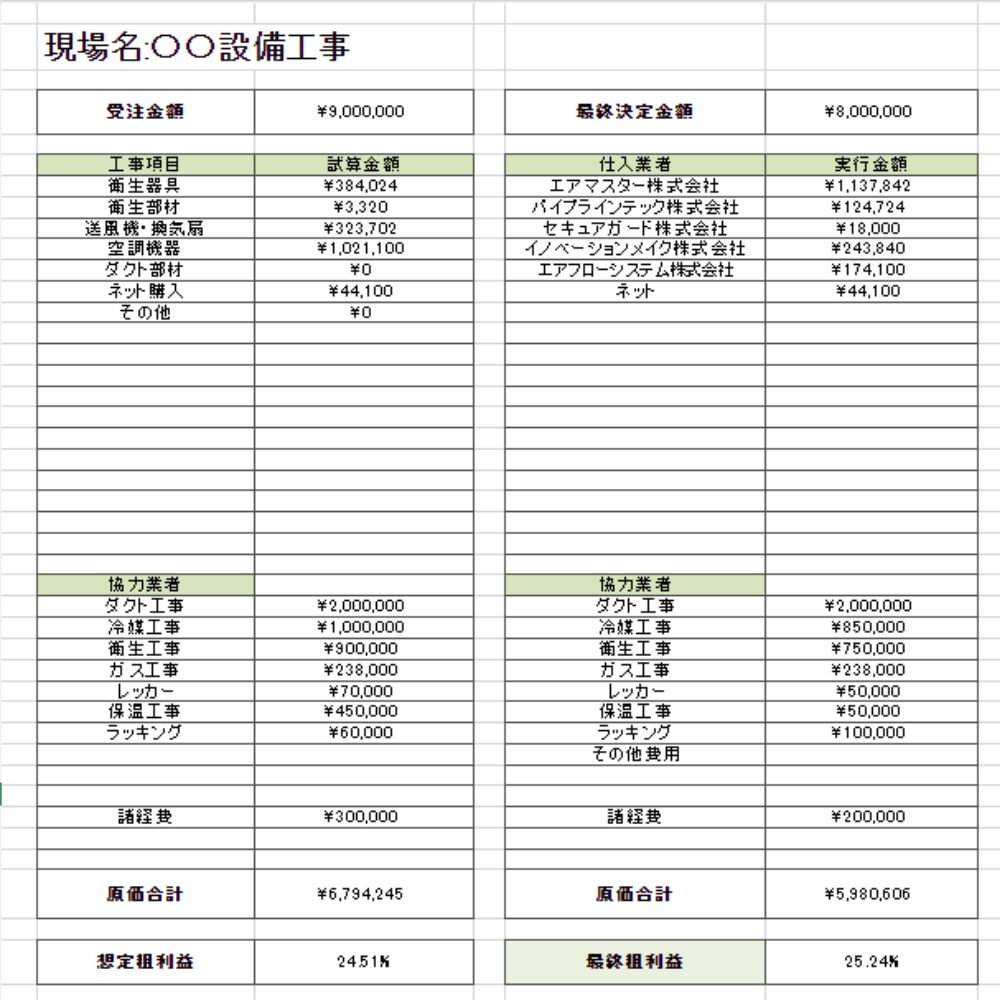

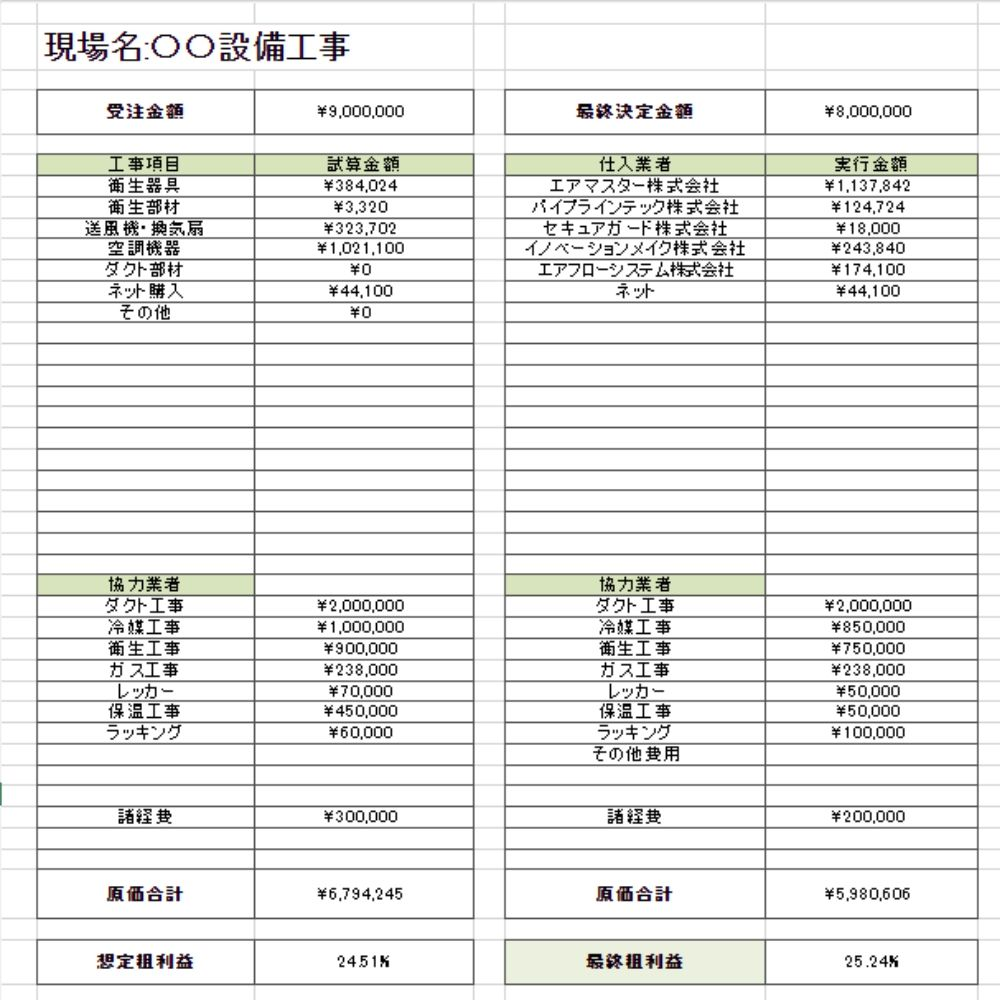

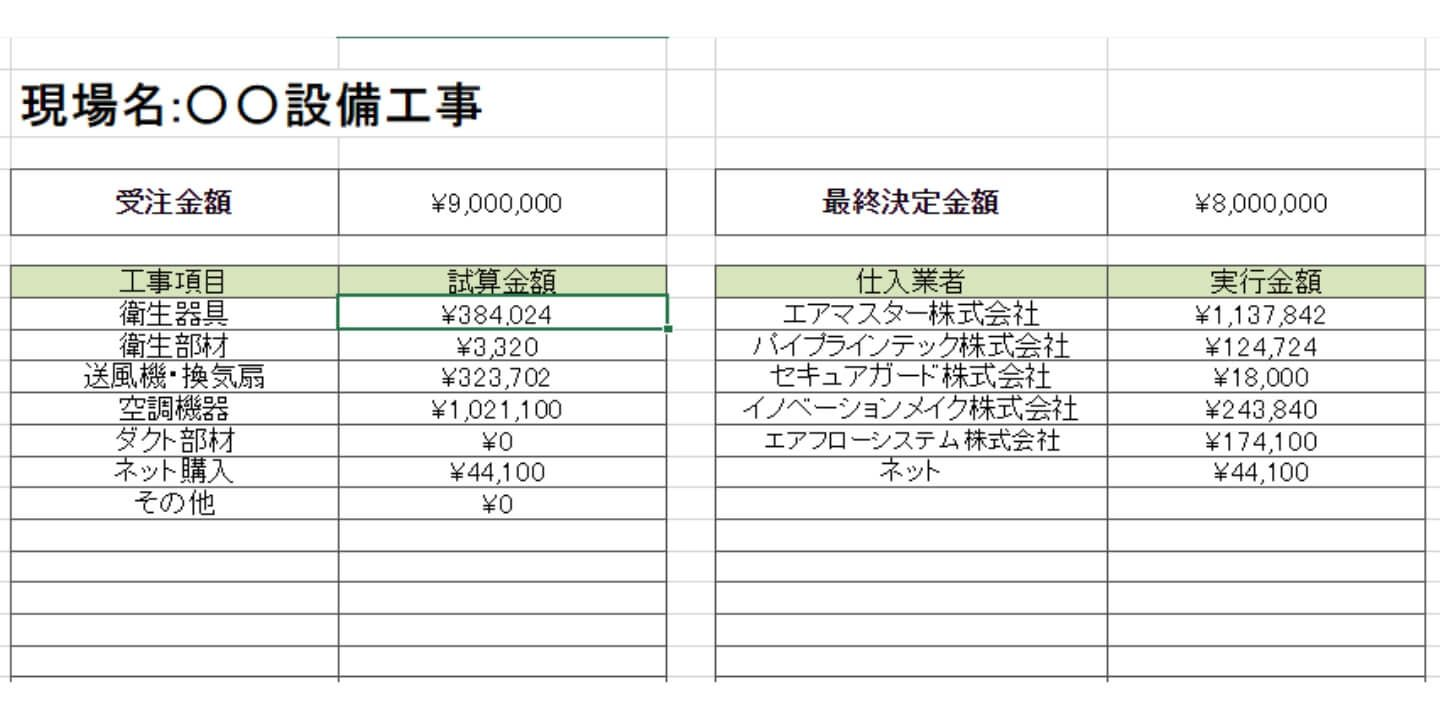

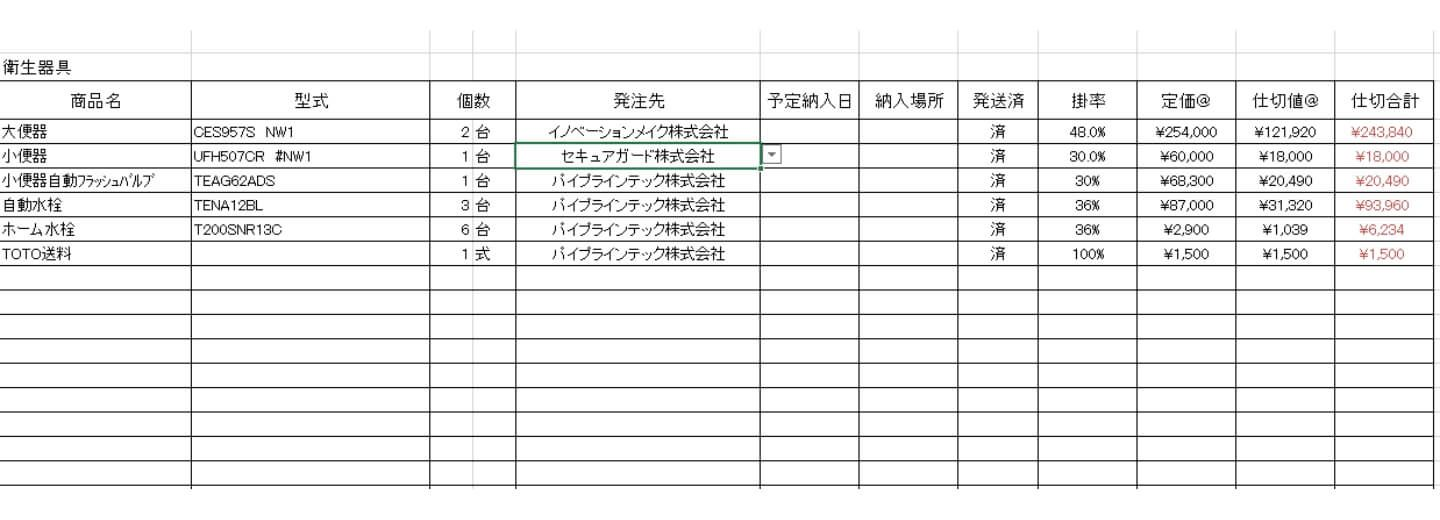

試算書テンプレートの見方・活用方法

当メディアが提供している『試算書テンプレート』を元に、試算書の見方・活用方法を解説していきます。

試算書を作成する際には、「工事項目」「仕入業者」「協力業者」に分けて記載します。

また、各発注先の実行金額に関しては、「SUMIF関数」を使っていて仕入業者名とリンクした発注物の合計金額が自動で取得できるようになっています。

合わせて、衛生器具や空調器具といった項目ごとのシートの中で詳細を作成しましょう。

文章だけでは、なかなか分かりにくいところがあると思うので、以下のリンクから試算書の無料エクセルテンプレートをダウンロードしてどんな内容なのか確認してみてください。

毎月の収支を確認するための試算表に欠かせない仕訳

毎月の支出を確認し、決算時に帳簿の転記ミスを無くすために作る試算表には、以下5つの費用に関して理解しておく必要があります。

- 未成工事受入金

- 未成工事支出金

- 完成工事未収入金

- 工事未払金

- 発注残未払金

建設業は、受注から引き渡しまでの期間が長期にわたり、さらに1案件あたりの費用が高額になるため建設業独自の会計を行います。

上記の5つは、建設業ならではの勘定科目で、試算表の作成には欠かせません。

それぞれ詳しく解説します。

未成工事受入金

未成工事受入金とは、未完成の工事に対して受け入れたお金のことです。

つまり、建物の引き渡しを行う前に、費用の一部を受け取る場合を指します。

受注から引き渡しまで長期にわたる建築工事では、決算期をまたぐことも珍しくありません。工事が進行している際に決算をまたいだ場合、顧客から受け取った頭金や着手金は「未成工事受入金」となります。

未成工事支出金

未成工事支出金とは、未完成の工事を行うなかで支払ったお金のことで、建設業の会計において非常に重要です。

なぜなら、工事中に決算期をまたぐと、工事の売上は立っていないにもかかわらず経費項目としての支出が発生してしまうからです。経費のみが計上されると売上と経費の関係が崩れてしまい、正確な業績の判断が難しくなります。

完成工事未収入金

完成工事未収入金とは、工事完了後にまだお金を回収できていない金額のことです。一般的な商品売買では、「売掛金」に相当する部分です。

また未収入金に計上するには、決算期後の1年以内に回収予定であることが前提になります。

工事未払金

工事未払金とは、材料費や労務費、外注など工事原価に参入される費用のうち未払いの金額のことです。

一般的な小売業や飲食業では、「買掛金」という勘定科目と同じになります。

完成工事補償引当金

発注残未払金とは、建物が完成し引き渡した後に、建築物の欠陥が見つかった場合に、一定の条件のもとに無償修理などの保証をするための費用のことです。

建設業における原価管理の重要性

建設業における原価管理の重要性は、利益の確保にあります。

建設業は、他業種に比べると収支管理が複雑です。そのため、毎月の収支や利益を確認する仕組みを作っておくことが、会計上のミスを未然に防いだり利益を確保したりするのに役立ちます。

また、一口に建設業と言っても、業種が違うだけで、収支の流れも変わってきます。

本章では、入金が先行するパターンと支出が先行するパターンの2種類を解説するので確認してみてください。

入金が先行するパターン

入金が先行するパターンとは、住宅メーカーやリフォーム会社、工務店などの建築会社に多くみられます。

建築会社が発注元と直接契約した際に、着手金や手付金という形で、工事代金の一部を受け取ります。その後、上棟時に中間金として一部受け取り、建物完成後に全額を受け取るので、入金が先行することになるのです。

また、入金が先行になる一方、工事完了後でも協力会社への支払いが済んでいないケースも少なくありません。

支出が先行するパターン

支出が先行するのは、主に下請け工事をする会社でみられるパターンです。

下請け業者が依頼を受けると、先に工事を開始して建物完成後に代金を受け取る形になります。しかし、工事では自社の社員や外注の職人などに給与の支払いが発生しますし、材料費を支払う必要があります。

外注費や材料費は原則として翌月払いになるため、工事代金を受け取るよりも先に支出が発生するのです。

さらに工事に着手している間にも、新たな工事を受注し着工するため、工事ごとの収支の把握は非常に難しいといえます。

そのため、年次の決算時にやっと利益が掴めるという状態になり、収支や利益の把握が後手になってしまうのです。

建設業における原価管理の詳しい方法や重要性については「建設業に使える原価管理表!無料エクセルテンプレートをもとに使い方を解説」をご覧ください。

まとめ

この記事では、建設業における試算表について解説しました。

あらためて解説すると、試算表には以下の2つの意味があります。

- 工事金額に対して利益がいくら残るかを計算する

- 毎月の収支を確認する

大きな枠では会計上の話になり、その会計を問題なく進めるためにも、各工事ごとに確保できる利益を確認する試算表の作成が不可欠です。

原価管理・利益確保の観点から、試算表の作成は建設業者にとって非常に重要と言えるでしょう。

まだ試算書のテンプレートを持っていない人は、以下のテンプレートをダウンロードして使用してみてください。