【塗装業者向け】塗装工事で使用する勘定科目を具体例付きで紹介

目次

勘定科目とは、発生した取引を記録し、お金の流れを分類するための項目です。

資産や負債、資本の変動などを明確にするために用いられます。

塗装工事では、一般的な会計と異なる勘定科目を使用するので注意が必要です。

この記事では、塗装工事で使用する勘定科目を、具体例付きで紹介します。

勘定科目の重要性から注意すべきポイントまで詳しく解説するので、経営状況を正確に把握したい方の参考になれば幸いです。

そもそも勘定科目とは

そもそも勘定科目とは、会社の取引で発生するお金について、わかりやすく記録するための分類項目です。

「何に・いくら使ったのか」を把握するために、お金の内容に付けられる「見出し」のようなものといえるでしょう。

貸借対照表や損益計算書のような決算書類を作る際は、勘定科目を使用してお金の流れを記録します。

会社の経営状況を正確に把握するには、勘定科目を用いた仕訳が欠かせません。

塗装工事における勘定科目の重要性

塗装工事における勘定科目の重要性は、主に3つあります。

- 経営状況を正しく把握する

- 入金や出金の予定を明確にする

- 財務諸表(貸借対照表や損益計算書など)を作成する

「〇月〇日に5,000円出金があった」「✕月✕日に10,000円入金があった」と記録しても、取引の金額だけでは内容を把握できません。

「材料費として5,000円出金があった」「外注費として10,000円出金があった」など、何に・いくらかかったかを記録することが大切です。

勘定科目があれば、分類ごとに金額を集計でき、今後の経営方針を立てる際に役立ちます。

また、会社の財務状況を報告する決算書類を「財務諸表」と呼びます。

財務諸表は銀行が融資を判断したり、株主が出資を検討したりする際に用いられる重要な書類です。

この財務諸表を作成する際にも勘定科目を使います。

一般的な勘定科目|分類ごとの一覧表

勘定科目は、貸借対照表や損益計算書の作成に使用されます。

貸借対照表とは、ある時点における企業の資産状況をまとめた書類のこと。

対して、企業の収入と支出を比較して、経営成績を記した書類が損益計算書です。

勘定科目は以下の5つのグループに分類されます。

- 資産

- 負債

- 純資産

- 収益

- 費用

資産・負債・純資産は貸借対照表に記載され、収益・費用は損益計算書に記載されます。

それでは、グループごとに勘定科目を見ていきましょう。

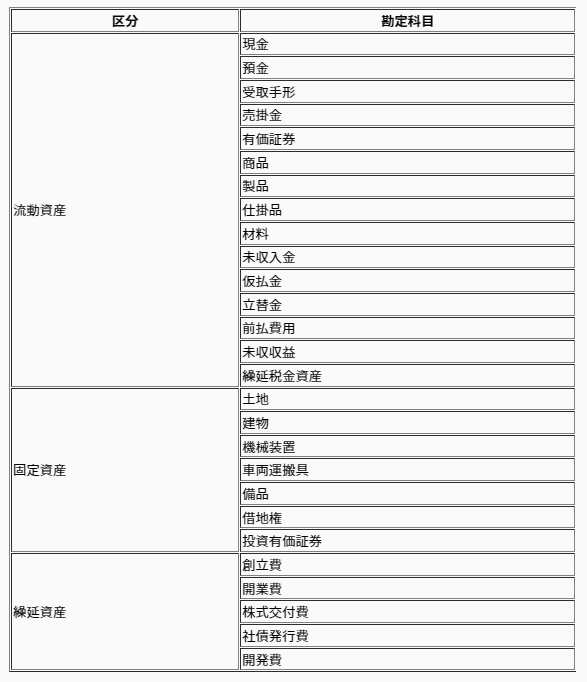

資産

資産は「流動資産・固定資産・繰延資産」の3つに分けられます。

資産の勘定科目の例は、以下のとおりです。

参考URL:勘定科目一覧

上記のように、企業が所有する財産を資産として扱います。

負債

支払義務・返済義務のある取引は負債として記載し、「流動負債・固定負債」に区分されます。

負債に関する勘定科目を、次の表にまとめました。

参考URL:勘定科目一覧

1年以外に支払義務が発生するのが流動負債で、支払期限が1年を超えるのが固定負債です。

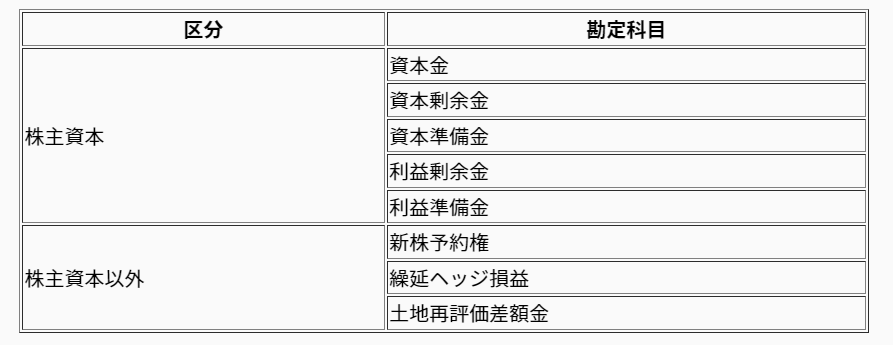

純資産

返済の義務のない資産は純資産として扱い、「株主資本・株主資本以外」の2区分があります。

純資産の勘定科目の例は、次のとおりです。

参考URL:勘定科目一覧

貸借対照表では「純資産=資産ー負債」となります。

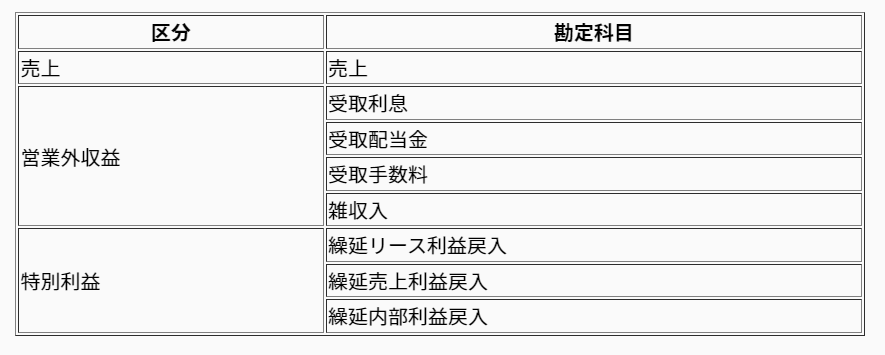

収益

収益は「売上・営業外収益・特別利益」の区分があり、次のような勘定科目が存在します。

参考URL:勘定科目一覧

企業が所有している資産を使用し、上記のような収益を生み出すという関係性です。

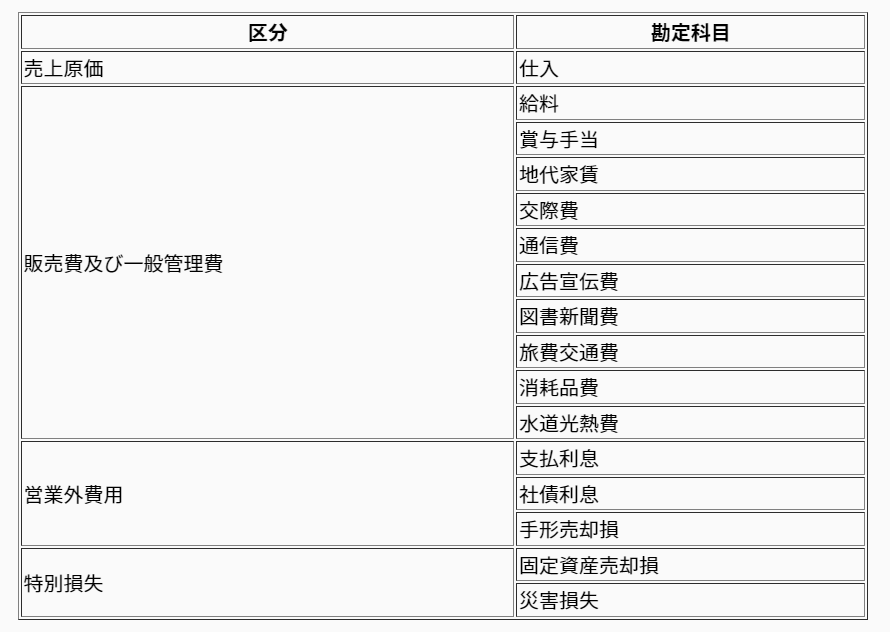

費用

費用は「売上原価・販売費及び一般管理費・営業外費用・特別損失」の4区分です。

それぞれの区分ごとに、勘定科目の例を紹介します。

参考URL:勘定科目一覧

消耗品費や水道光熱費、通信費、広告宣伝費など……。

事業のために必要となる経費を「費用」として計上します。

塗装工事(建設業)は一般的な勘定科目と異なる箇所がある

塗装工事は一般的な業界と比較して、1つの取引に長い時間を要します。

工事着工から完成・引渡しまでに、1ヶ月かかるケースもあるでしょう。

塗装工事が完了したタイミングで仕訳をすると、一度に多額の金額を計上しなければいけません。

そこで、塗装工事では一般的な勘定科目をベースとしながら、建設業会計を採用しています。

通信費や消耗品費などは一般的な勘定科目で計上して構いませんが、工事契約に関する費用は建設業会計独自の項目を用います。

塗装工事で使用する勘定科目

塗装工事で使用する主な勘定科目は、以下のとおりです。

- 完成工事高

- 完成工事原価

- 完成工事総利益

- 未成工事支出金

- 完成工事未収入金

- 未成工事受入金

- 工事未払金

具体的な仕訳の例も紹介するので、ぜひ参考にしてみてください。

完成工事高

塗装工事の完成・引き渡し時に得られる収益は「完成工事高」として計上します。

【100,000円で契約していた工事が終了し、引き渡しが完了した場合】

完成工事高は、一般会計でいうと「売上高」に当たる勘定科目です。

完成工事原価

塗装工事にかかる原価は「完成工事原価」として扱います。

【工事進行基準を適用された契約において、引き渡し完了に伴い、未成工事支出金50,000円をを完成工事原価に振り替える場合】

完成工事原価は、一般会計の「売上原価」に該当します。

なお、完成工事原価は「材料費・労務費・外注費・経費」の4区分です。

完成工事総利益

「完成工事総利益」は完成工事高から、完成工事原価を差し引いて求めます。

【完成工事総利益の算出方法】

完成工事総利益=完成工事高ー完成工事原価

一般会計の「売上総損益(粗利)」に当たる項目です。

未成工事支出金

塗装工事に取りかかっているものの、まだ完成していない段階での費用は、一度「未成工事支出金」として計上しなければいけません。

【工事進行基準を適用された工事において、材料費20,000円と労務費5,000円、経費3,000円を計上した場合】

未成工事支出金は、一般会計の「仕掛品」に該当します。

完成工事未収入金

塗装工事が完了しており、入金が翌期になるケースは「完成工事未収入金」として計上しましょう。

【10,000円が当座預金に入金され、完成工事未収入金として計上する場合】

一般会計の「売掛金」と同じ役割を果たす勘定科目です。

未成工事受入金

「未成工事受入金」は塗装工事の完成前に、取引先から入金された際に用いる勘定科目です。

【20,000円が当座預金に入金され、未成工事受入金として計上する場合】

長期間の工事契約の場合は、完成前に分割して対価を受け取る方式を採用するケースがあります。

未成工事受入金は、一般会計でいうと「前受金」に当たります。

工事未払金

塗装工事が進行中で、未払いの原価は「工事未払金」として扱いましょう。

【進行途中の工事において、材料費5,000円と外注費20,000円が発生し、工事未払金として計上した場合】

一般会計の「買掛金」が、建設会計の工事未払金に該当します。

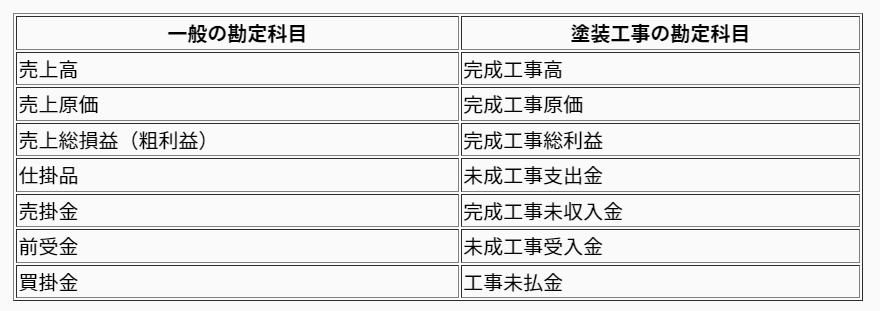

塗装工事と一般における勘定科目の対応表

塗装工事と一般における勘定科目の対応表を、以下の表にまとめました。

上記の対応表を参考にしながら、財務諸表の作成を進めていきましょう。

塗装工事の勘定科目で注意すべきポイント

塗装工事の勘定科目で注意すべきポイントを、2つピックアップしました。

- 工事進行基準・工事完成基準を理解する

- 工事契約以外は一般的な勘定科目にする

工事進行基準とは、現場の進捗に合わせて売上を計上する方式です。

対して、工事完了後にまとめて費用の計上を行う方式を「工事完成基準」と呼びます。

下記の3つの要件をすべて満たした場合、長期大規模工事と見なされ、工事進行基準が強制適用されます。

- 工事着手日から引渡期日までが1年以上である

- 請負対価が10億円以上である

- 請負対価の2分の1以上が、引渡日から1年内に支払われる場合

もう1つの注意点として、工事契約にかかわらない費用は、一般的な勘定科目を用います。

具体的に、通信費や広告宣伝費などは、一般的な方法で仕訳を行っても問題ありません。

参考URL:別紙 JV工事の場合の長期大規模工事の判定について

【パターン別】塗装工事の勘定科目の例

塗装工事で発生する「材料費・労務費・経費・外注費」は最終的に、未成工事支出金または完成工事原価に振り替えられます。

費用が発生した際(未成工事支出金・完成工事原価として振り替える前)の仕訳例を、以下のパターンごとに解説しましょう。

- 材料費を掛けとする場合

- 給与を現金で支払う場合

- 外注費を掛けとする場合

1つずつ見ていきます。

材料費を掛けとする場合

工事で使用する材料を30,000円分仕入れ、代金を掛けとした場合の仕訳です。

なお、販管費や一般管理費は工事未払金に含まれません。

給与を現金で支払う場合

自社の作業員に対して、給与10,000円を現金で支払ったときの仕訳です。

経費を現金で支払った場合も、上記のように計上します。

外注費を掛けとする場合

一部工事を50,000円で下請け業者に依頼し、代金を掛けとした場合です。

工事未払金は債務に該当するので、間違いがないように管理しましょう。

まとめ:塗装工事の勘定科目を理解して経営状況を把握しましょう

今回の記事は、塗装工事で使用する勘定科目を、具体例付きで紹介しました。

塗装工事は他業種よりも1つの取引に時間がかかるため、一般とは異なる勘定科目を用います。

具体的には

- 完成工事高

- 完成工事原価

- 完成工事総利益

- 未成工事支出金

- 完成工事未収入金

- 未成工事受入金

- 工事未払金

上記のような勘定科目を使用します。

自社の経営状況を正しく把握するために、勘定科目を理解しておきましょう。