建設業者の簡易課税制度について解説!売上5,000万円以下の建設業者必見

目次

消費税の課税方法には原則課税と簡易課税の2種類があります。

この記事では、「建設業における簡易課税」について解説していきます。

「納税に関する事務負担を軽くできないかな」とお悩みの中小事業者の方は、ぜひこの記事を参考にしてみてください。

簡易課税とは「中小事業者の納税事務負担への配慮から始まった制度」

簡易課税は、中小事業者における消費税の計算を簡素化するために設けられた制度です。

基準期間においての課税売上高が5,000万円以下の課税期間に対して適用されます。

基準期間としては

- 個人事業者は前々年

- 法人は前々事業年度

です。

ちなみに、簡易課税と原則課税(通常の納税方法)は選択可能です。

簡易課税を適用したい場合には、納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を提出する必要があります。

簡易課税の手続きに関しては後ほど解説します。

簡易課税のカギになるのが、「みなし仕入率」です。みなし仕入率は事業区分によって変わります。

それでは、みなし仕入率を左右する事業区分の判定の仕方について見ていきましょう。

建設業の簡易課税|みなし仕入率に関わる事業区分の判定方法を紹介

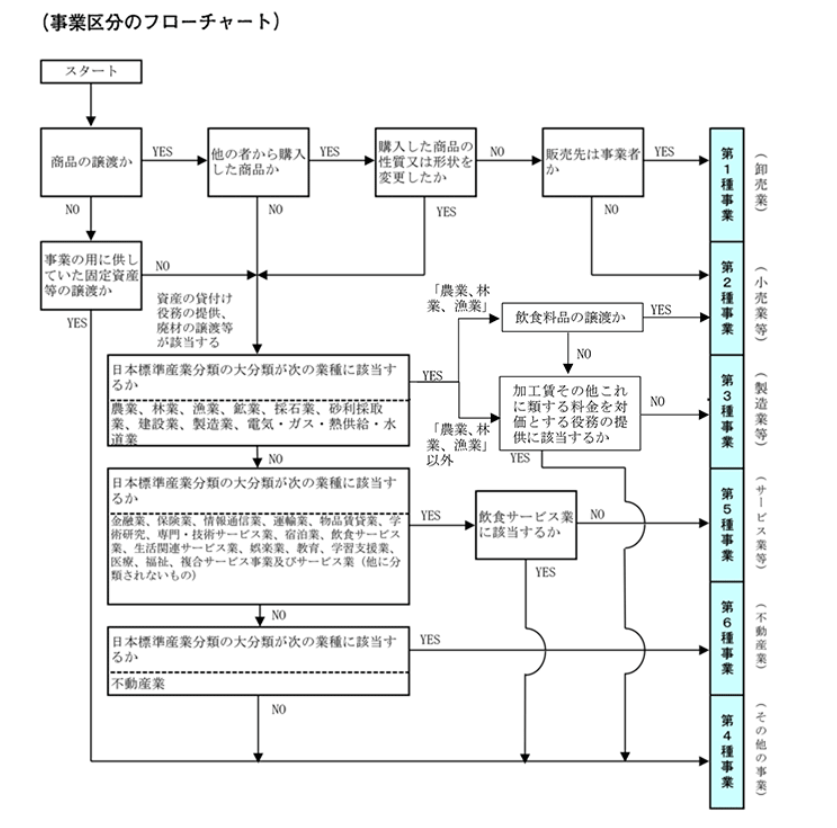

簡易課税制度では、事業形態に応じて第1種〜第6種まで、6つの事業区分が設定されており、それぞれ異なるみなし仕入率が適用されます。

先に結論から、建設業で適用される事業区分は以下のとおり。

- 必要な材料を自ら調達して施工する場合は第3種

- 建設資材を元請けなどから無償で支給を受ける場合や、材料の仕入を伴わない工種(鳶や解体工事など)は第4種

になります。

6つの事業区分とそれぞれのみなし仕入率は以下の表のとおりです。

事業区分 | みなし仕入率 |

|---|---|

第1種事業(卸売業) | 90% |

第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60% |

第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

第6種事業(不動産業) | 40% |

建設業の事業区分は基本的には第3種で、みなし仕入率は70%になります。

ただし、ここで1点注意が必要です。国税庁の簡易課税の事業区分について(フローチャート)によると

加工賃その他これに類する料金を対価とする役務の提供に該当するか

とあります。

簡単に言うと

- 必要な材料を自ら調達して施工する場合は第3種

- 建設資材を元請けなどから無償で支給を受ける場合や、材料の仕入を伴わない工種(鳶や解体工事など)は第4種

になります。

自社の状況に合わせて事業区分を判断しましょう。

簡易課税の計算方法

簡易課税の計算式方法を

- 建設業だけを営んでいる場合

- 複数事業を営んでいる場合

の2パターンで解説していきます。

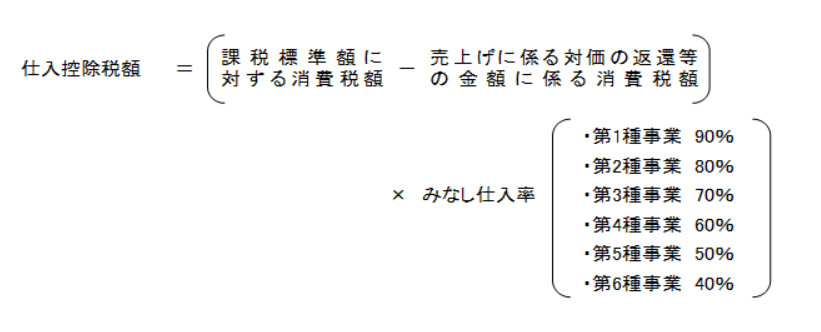

簡易課税の計算方法(事業が建設業(第3種のみ)の場合)

事業が建設業(第3種のみ)の場合における簡易課税の計算式は以下のとおりです。

少し言葉がわかりにくいですよね。わかりやすく作業を分解すると以下のステップになります。

- 実際の売上総額(課税標準額)を算出する

- 課税標準額に対する消費税額を算出する…課税標準額(売上額)×消費税率=課税標準額(売上額)に対する消費税額

- 課税標準額に対する消費税額から売上に係る対価の返還等の金額に係る消費税額を引く

- みなし仕入額を計算する…売上総額(ステップ3)にみなし仕入率を掛ける。課税標準額(売上額) × みなし仕入率 = みなし仕入額

- 仕入控除税額を算出する…みなし仕入額 × 消費税率 = 仕入控除税額

- 納付する消費税額を算出する…課税標準額に対する消費税額(※) - 仕入控除税額 = 納付する消費税額

※売上に係る対価の返還等の金額に係る消費税額を引いた後の数字

たとえば、売上総額1千万の場合の計算式は以下のとおりです。

- 10,000,000円 × 10% = 1,000,000円(課税標準額に対する消費税額)

- 10,000,000円 × 70% × 10% = 700,000円(仕入控除税額)

- 1,000,000円 - 700,000円 = 300,000円(納付する消費税額)

簡易課税制度は、小規模事業者が会計処理を容易にするために設けられているもので、経費にかかる消費税を差し引く必要がないため、計算が簡単になります。

簡易課税の計算方法(第3種以外の事業も営んでいる場合)

複数事業を営んでいる場合の簡易課税の計算式には

- 原則法

- 簡便法

2種類あります。

まず「原則法」から解説していきます。

原則法の計算式は以下のとおりです。

かなり複雑に見えますが、こちらもわかりやすくステップごとに分解していきます。

- 実際の売上総額(課税標準額)を算出する

- 課税標準額に対する消費税額を算出する…課税標準額(売上額)×消費税率=課税標準額(売上額)に対する消費税額

- 課税標準額に対する消費税額から売上に係る対価の返還等の金額に係る消費税額を引く

- 事業区分ごとの消費税額を算出する

- 算出した事業区分ごとの消費税額にみなし仕入率を掛ける

- 4で算出した複数の消費税額を合計する

- 5で出した数字を6で割る※ここで出た数字が複数事業を合わせたみなし仕入率

- みなし仕入額を計算する…売上総額(ステップ3)にみなし仕入率(ステップ7)を掛ける

- 仕入控除税額を算出する…みなし仕入額 × 消費税率 = 仕入控除税額

- 納付する消費税額を算出する…課税標準額に対する消費税額(※) - 仕入控除税額 = 納付する消費税額

※売上に係る対価の返還等の金額に係る消費税額を引いた後の数字

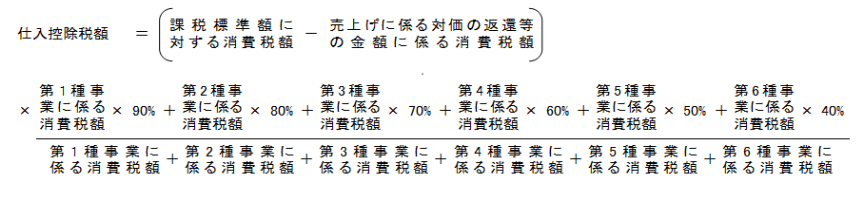

続いて「簡便法」についてです。

簡便法は以下の条件に該当しないときに使える方法です。

A 貸倒回収額がある場合

B 売上対価の返還等がある場合で、各種事業に係る消費税額からそれぞれの事業の売上対価の返還等に係る消費税額を控除して控除しきれない場合

簡便法の計算式は以下のとおりです。

仕入控除額=第1種事業に係る消費税額×90%+第2種事業に係る消費税額×80%+第3種事業に係る消費税額×70%+第4種事業に係る消費税額×60%+第5種事業に係る消費税額×50%+第6種事業に係る消費税額×40%

だいぶ簡潔になりますね。

ちなみにですが、もしも2種類以上の事業を営んでいながらも課税売上を事業区分ごとに区分していない場合には、区分していない事業のうち1番低いみなし仕入率を適用して計算してください。

簡易課税を選択するための手続き

簡易課税を選択する場合には、課税期間が始まる前日までに「消費税簡易課税選択届出書」を提出する必要があります。

また、簡易課税を受けるためには、基準期間(個人事業主は前々年、法人は2期前)の売上が5,000万円以下でなければなりません。

建設業における簡易課税のメリット・デメリット

建設業で簡易課税制度を選択する際のメリットとデメリットを解説していきます。

建設業における簡易課税のメリット

簡易課税のメリットは、何より「納税事務作業の負担減」これに尽きます。

簡易課税であれば、経費に係る消費税などの計算が不要になり、売上に係る消費税に対して一定の数字(第3種なら70%、第4種なら60%)を掛けるだけで済むので税務に関す手間が減少します。

建設業における簡易課税のデメリット

簡易課税は、売上に一定の率を適用して課税額を計算します。

この際に経費を差し引くことができないため、経費が多い場合には実質的な税負担が重くなる可能性があります。

建設業は経費や仕入額が多くなりがちな業界なので、通常の課税方式のほうが税負担としては軽くなることが多いです。

また、簡易課税は1度選択すると、2年間は原則課税に変更できないこともデメリットの1つです。

簡易課税制度を選択するかどうかは

- 事業の性質

- 仕入れ比率

- 経理状況

などを考慮して慎重に決定する必要があるでしょう。

まとめ: 簡易課税制度は納税事務作業の負担軽減策

この記事では、建設業における簡易課税制度について解説してきました。

記事をまとめると以下のとおりです。

- 簡易課税の基本

中小事業者向けに設計されたこの制度は、課税売上高が5,000万円以下の事業者に適用され、消費税の計算を簡素化する制度 - みなし仕入率と事業区分

建設業は通常、第3種事業区分に属し、みなし仕入率は70%

施工方法によっては、第4種事業区分(みなし仕入率60%)に該当する場合もある - 簡易課税の計算方法

建設業だけを営む場合と複数事業を営む場合の2つのパターンがある

基本的な計算は、課税標準額に対する消費税額から、みなし仕入額を差し引いたもの

- 簡易課税のメリットとデメリット

メリット: 納税事務作業の負担減

デメリット: 実質的な税負担の増加の可能性や、一度選択すると2年間変更不可など

建設業における中小事業者の方々は、簡易課税制度が自社に適しているかどうか、事業の性質や経理状況を考慮しながら慎重に検討してみてください。

また、経理作業などの業務効率化を進めたいなら、クラフトバンクオフィスがおすすめです。

経理作業などの手計算やエクセル管理に時間をかけたりしていませんか?

クラフトバンクオフィスを使えば、経理業務などをデジタル化することで、膨大な時間を削減することが可能です。

生まれた時間を売上アップへの活動に費やせるため、さらなる企業の発展にも期待できます。

経理作業などの効率化・売上アップをしたい企業様は、ぜひクラフトバンクオフィスのサービス資料をダウンロードしてみてください。

建設業で絶対に必要となる工程表。ただ、「工程表を作るのがめんどくさい…」という声をよく聞きます。

そこで、クラフトバンクでは1,200人以上の専門工事会社の方にお使いいただいた工程表のテンプレートをご用意しました。

毎月多くの人に読まれている記事の中で、どんな作りなのかも合わせて解説しています。ぜひ1度ご覧になってみてください。