建設業の利益率の目安は25%と4% !利益を増やすための方法も紹介

目次

「ウチの会社の利益率20%なんだけど、この数字って他社と比べてどうなんだろう…」

「利益率をもっと高くするためには何をすればいいんだろうか…」

この記事は、上記のような疑問に答える記事になっています。

建設業界は案件の規模・複雑さが様々で、一括りにするのが難しいです。

そんな業界ではありますが、ある程度の利益率の目安についてこの記事では紹介していきます。

利益の目安も分からず、どんぶり勘定で経営を行っていて、毎月の資金繰りに頭を悩ませる……。そんな声も周りで良く聞きます。

この記事を参考に、自社の現状を見直すキッカケにしていただければ幸いです。

会社経営に関わる基本的な利益は5種類

まず、「利益」の話をする際に重要なのが「"どの"利益のことを話しているのか」です。

なぜなら、利益は会計上の段階ごとに、5種類に分かれているからです。

5種類の利益については以下のとおりです。

- 売上高総利益(粗利益)……完成工事高(売上高)から、完成工事原価(売上原価)を差し引いて残った金額のこと。

- 営業利益……売上総利益(完成工事総利益)から「販管費(販売するためのコスト)」を引いた金額のこと。本業としての儲けが出る。

- 経常利益……営業利益に「営業外収益」を足して「営業外費用」を引いた金額のこと。会社の実力が反映される。

- 税引前当期純利益……経常利益に「特別利益」を足して、「特別損失」を引いた法人税を支払う前の利益のこと。

- 当期純利益……税引前当期純利益から法人税などを引いた最終的な利益のこと。

それぞれの段階の利益を細かく分析することで、会社の状態や問題点などを把握できます。

それでは本題の、建設業での利益率の目安について説明していきましょう。

建設業での利益率の目安は25%と4%

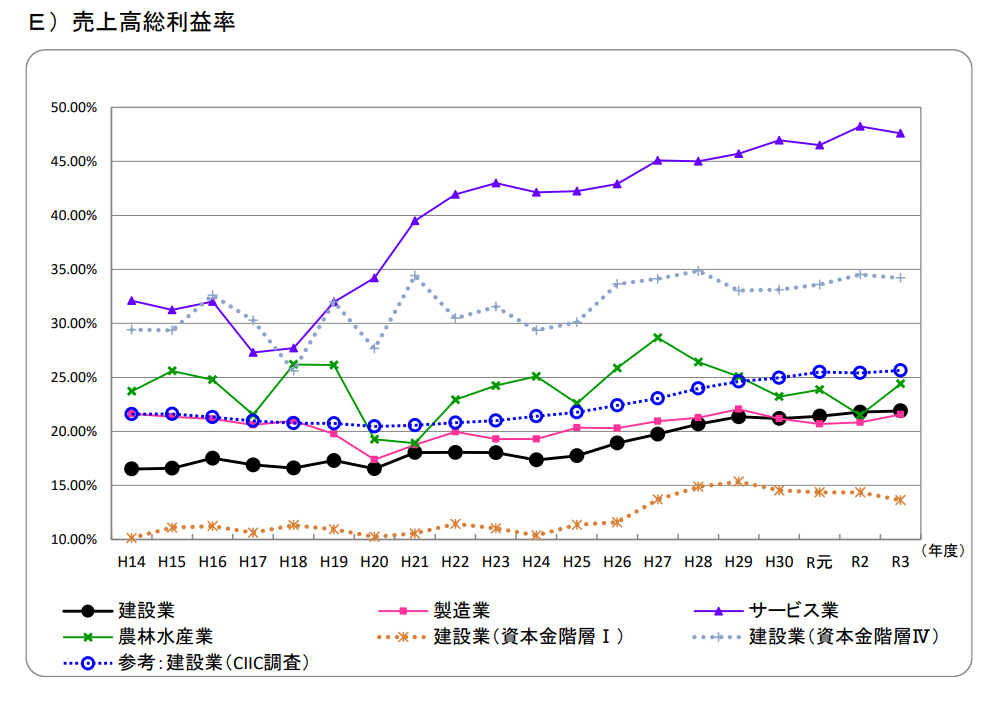

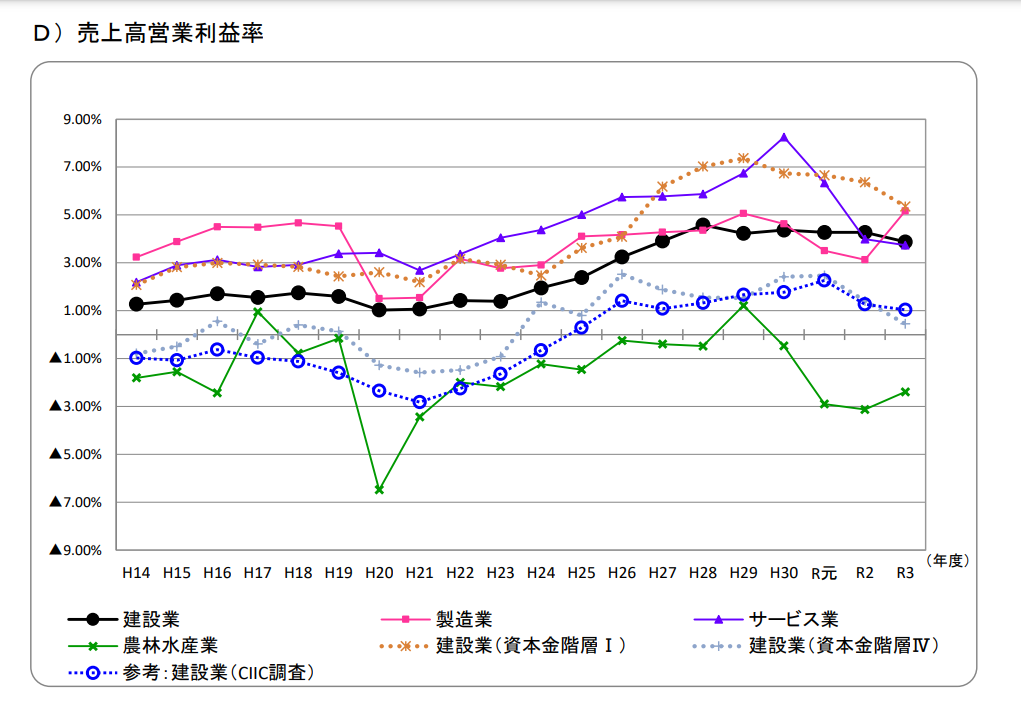

建設業情報管理センターの行った「建設業の経営分析(令和3年度)」や、日本建設業連合会の行った「2. 企業経営 | 建設業の現状」によると、建設業の利益率の目安は「25%」と「4%」ということがわかります。

それぞれの数字の内訳としては

- 売上高総利益率(粗利益率)……25%

- 売上高営業利益率……4%

です。

「粗利益率が25%を超えるかどうか」「営業利益率が4%を超えるかどうか」が、建設業における1つの会社経営の判断材料になるかと思います。

ここで1つ、利益の求め方についておさらいしておきましょう。

まず「粗利益」を求める計算式については以下のとおりです。

- 粗利益=完成工事高(売上高)-工事原価

- 粗利益率=粗利益÷完成工事高(売上高)×100

売上高総利益(粗利益)は、売上高から直接的な生産コスト(売上原価)を差し引いたものになります。

粗利益は、企業の収益性を測る出発点として役立ちますが、より詳細な財務分析には他の数字も組み合わせる必要があります。

続いて、営業利益を求めるための計算式は以下のとおりです。

- 営業利益=完成工事高(売上高)−工事原価−販売費及び一般管理費

- 営業利益率=営業利益÷完成工事高(売上高)×100

営業利益は、粗利益に加えて企業の運営コストも考慮に入れた利益のため、粗利益よりもさらに企業の収益性を示す指標として機能します。

他業界との営業利益率の比較

建設業の営業利益率の目安は4%でした。

この数字は、他の業界と比べてどうなのでしょうか。

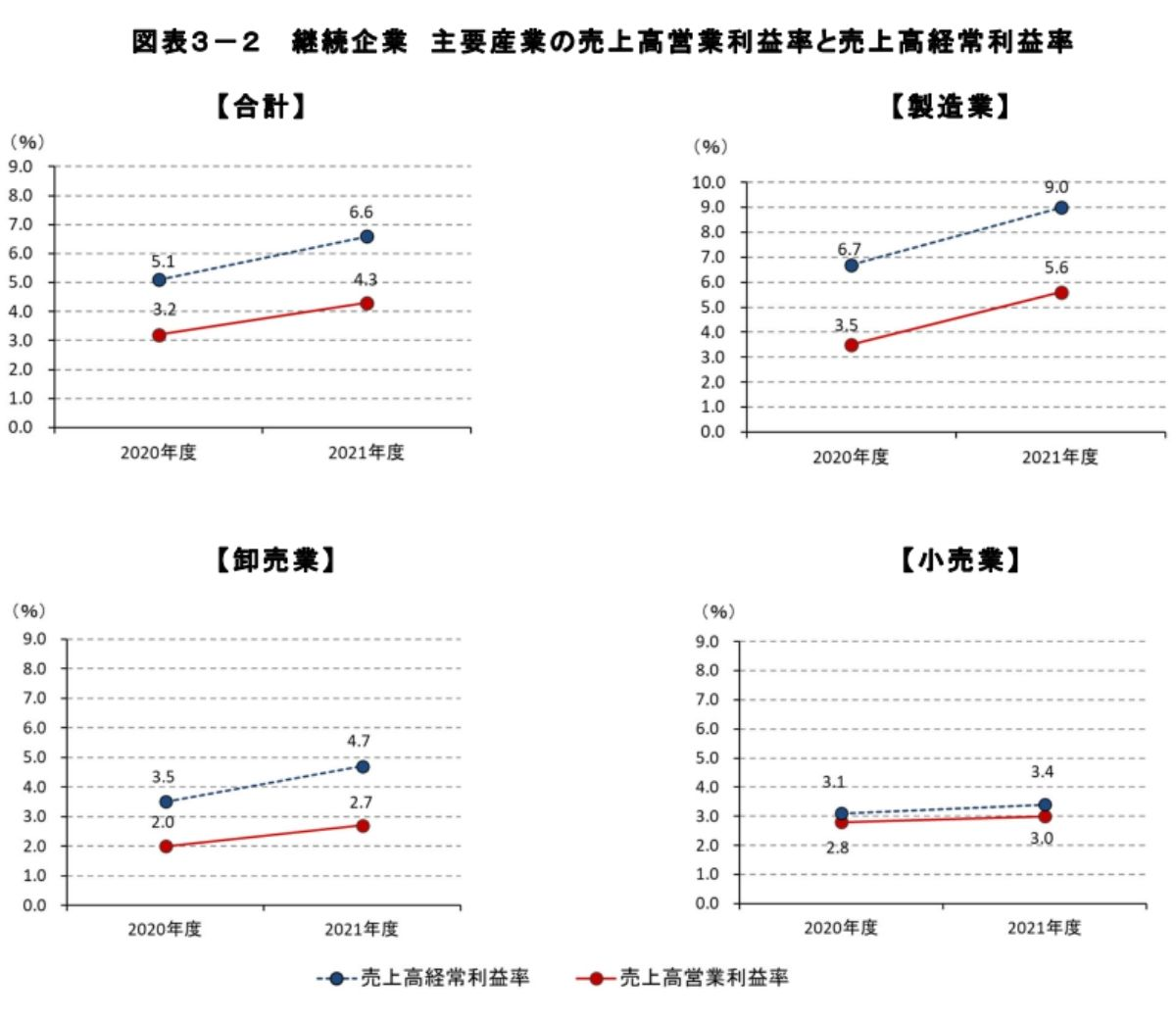

経済産業省が行っている企業活動基本調査確報(2022年)によると、他の主要業界と営業利益率は以下のとおりです。

- 製造業……5.7%

- 卸売業……2.7%

- 小売業……3.0%

製造業の方が建設業よりも営業利益率は高いですが、その他2つの業界よりは建設業界の方が利益率は高いようです。

「建設業だから低利益率」というような、業界によるハンデはなさそうですね。

それでは次に、企業の大きさによる利益率の違いについて考えてみましょう。

大企業と中小企業の利益率の違い

先ほどの「営業利益率4%」という目安は、資本金1千万未満の小規模な法人会社も含んだ数字でした。

それでは、大手建設会社(建設経済研究所による上場企業等40社の決算をもとに選出)のみに絞って、営業利益率をみてみましょう。

日本建設業連合会の主要指標の推移によると、大手建設会社の営業利益率は以下のとおりです。

2018 | 2019 | 2020 | 2021 | 2022 |

7.3% | 7.0% | 6.3% | 4.6% | 3.9% |

5年間の営業利益率の平均は約5.8%でした。

大手建設会社の方が、資本金1千万未満の小規模な法人会社も含んだ場合よりも、若干利益率が高いですね。

営業利益率の違いが生まれる要因としては

- 多重下請け構造

- 売上額に対しての運営費用が占める割合

などがあるでしょう。

大手の場合は下請けを使えるので、大きなプロジェクトや案件の数を増やすことで利益が上がっていきます。

中小企業の場合はリソースの兼ね合いで、受注できるプロジェクトの規模や数には限りがあります。

中小企業の場合は、業務改善や仕入れの見直しなど、コストカットによる利益を上げる方法が向いているでしょう。

建設業で利益率が低くなってしまう原因

建設業で利益率が低くなってしまう原因には以下の3つの理由が考えられます。

- 売上額を優先してしまう

- 原価管理が徹底されていない

- 過度な外注依存

1つずつ解説していきます。

売上額を優先してしまう

売上を上げることばかりに考えが及んでしまうと、利益が見込めない現場でも受注してしまうことになります。

筆者が働いている会社でも、他社との受注競争で価格を引き下げて受注してしまい、そもそもスタートの時点から利益が取れないことが確定している現場もありました…。「この現場かなり金額きついんだよね…」という営業の言葉に何度苛立ったことか…。

売上額の優先は、短期的には売上が上がるかもしれませんが、長期的な利益確保にはつながりません。

原価管理が徹底されていない

建設業では多くの材料や労働力を必要とします。

しかし、これらの原価管理が不徹底だと、コストが予想以上にかかってしまい「あれ?思ったよりもこの現場、利益取れてないじゃん…」と、竣工後に気付くことになるでしょう。

過度な外注依存

自社内でのスキルやリソース不足によって過剰に外注に依存する場合、外注費が増大しやすいです。外注業者の管理が不十分だと、品質のばらつきやスケジュール遅延が発生して、結果的にさらに費用がかかります。

また、過度な外注依存は様々なコストが掛かるため、自社施工の会社に比べると高くなりがちです。

価格競争で負けて、受注が減り会社の業績が悪化してしまうこともありえますので注意が必要です。

建設業で利益を増やす方法

建設業で利益を増やす方法として、以下の5つを紹介します。

- 変動費を削減する

- 業務効率を上げる

- 付加価値を高める

- 見積もりの精度を上げる

- 工事原価管理システムを活用する

それでは、1つずつ見ていきましょう。

変動費を削減する

売上の増減によって変動する「変動費」を削減すれば、利益は増えます。

建設業の「変動費」と「固定費」の分け方は以下のとおりです。

- 変動費……売上の増減によって変動する費用(材料費・労務費・外注費・現場経費など)

- 固定費……売上の増減に関係なく発生する費用(家賃・光熱費・福利厚生費など)

建設業の場合は、原価をすべて「変動費」と考え、販管費や一般管理費を「固定費」として考えるのが一般的です。

たとえば、100万の売上に対して原価が70万円かかった現場があるとします。

この場合の粗利益は30万円ですが、施工方法を検討したり、デジタルツールの導入で作業の効率化をしたりして、工事原価を60万円にしたとします。

すると「売上100万円-工事原価60万円=粗利益40万円」となり粗利益が増えます。

シンプルではありますが、それぞれの変動費を少しでも減らせないかと考え実行することが、粗利益を増やすことにつながります。

業務効率を上げる

従業員や外注先の業務効率を上げることも、粗利益を増やすことにつながります。

なぜなら、業務効率を上げることで、人件費を減らしたり、同じ人数で現場数を増やしたりできるからです。

作業効率を上げる方法としては、デジタルツールの導入が考えられます。

紙ベースでの仕事が未だに多い建設業界ですが、近年、建設現場に特化した業務改善・効率化を目的としたデジタルツールも多く出てきています。

弊社でも「クラフトバンクオフィス」という専門工事会社向けのシステムを提供中です。

3万社近くが登録するマッチングサービス「クラフトバンク」を運営する弊社だからこそのサービスになっています。

デジタルツールでの業務効率化に興味のある方は、無料でサービス資料をプレゼントしていますので、お気軽に受け取ってみてください。

付加価値を高める

サービスの付加価値を高めることも、粗利益を増やす方法の1つです。

付加価値が高まれば、価格を上げたり、販売数が増えたりして売上が上がるからです。

新たなサービスや商品開発などが付加価値を付ける方法として考えられますが、どちらも多くの時間とコストがかかってしまいます。

そこで、コストを掛けず付加価値を高める方法としては「今、顧客や市場から認められている価値を高める」という方法です。

自社に目を向けるのではなく、顧客に目を向けて「普段どんなことに価値を感じてもらえているのか」を考えることが、付加価値を高めて売上を増やす=粗利益を増やすことにつながります。

見積もりの精度を上げる

施工する際「あっ、この項目、見積もりで見逃してた」といった見積もりのミスがあると、予定よりも原価がかかってしまい、粗利益が減ってしまいます。

現場から「見積もりが甘い」といった声が聞こえてくるような場合は、見積もり業務の流れや、見積作成者へのヒアリング等を行い、問題点の把握が必要です。

また、積算に特化した「積算ソフト」などの導入を検討してみるのもよいでしょう。

建設業での見積もりについては「建設業での見積書の書き方をテンプレートをもとに解説!記載すべき内容から作成方法まで」をご覧ください。

工事原価管理システムを活用する

粗利益を増やす方法を大きく分けると「売上を増やす」か「原価を減らす」かです。

原価を減らせば、必然と粗利益は増えます。

ですが、工事原価の管理を適切に行わないと、粗利益を増やすどころか赤字にもなりかねません。

とはいえ、建設業において「工事原価管理は難しい」と言われています。

難しい理由としては以下のとおりです。

- 外注費など第三者要素がある

- 売上や原価計上のタイミングが一般的ではない

- 勘定科目が特殊である

そんな難しいと言われる工事原価の管理ですが、工事原価を管理するツールも多く出てきています。

工事原価管理システムを使うことで、労務コストの削減や、経営シミュレーションが可能です。

先ほど紹介した、弊社が提供する「クラフトバンクオフィス」でも原価管理は可能です。

煩雑な工事原価の管理で疲れている、経営層・経理の方はお気軽にご連絡ください。

まとめ:粗利益「25%」営業利益「4%」を目指そう

それぞれの利益を把握することで、企業の収益性がわかります。

たとえば、「粗利益は取れているのに営業利益が残らない……」このような場合、販管費などの販売するためのコストが多くかかっているのがわかります。

「そもそも粗利益が全然取れていない……」となれば

- 売上が上がっていないのか

- 価格設定を間違えているのか

- 仕入れなどの原価が高いのか

など、問題点の洗い出しができます。

まずは、それぞれの利益を知り「どの段階に問題があるのか」また「どの項目に問題があるのか」など、会社経営の判断材料・分析材料にしてみてください。

建設業で絶対に必要となる工程表。ただ、「工程表を作るのがめんどくさい…」という声をよく聞きます。

そこで、クラフトバンクでは1,200人以上の専門工事会社の方にお使いいただいた工程表のテンプレートをご用意しました。

毎月多くの人に読まれている記事の中で、どんな作りなのかも合わせて解説しています。ぜひ1度ご覧になってみてください。